■ 금감원, 사금융 이용실태 조사

“그런 제도 들어본적 없어” 30%… “들어봤지만 신청절차 몰라” 29%

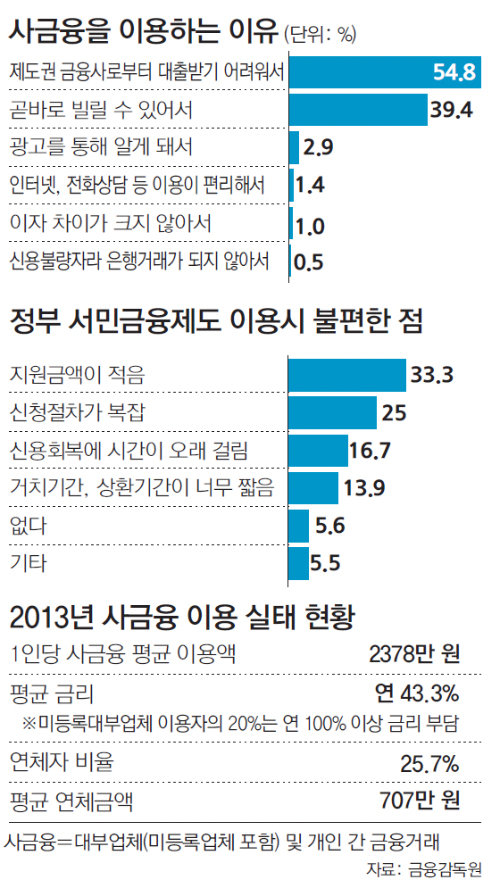

1인당 평균 2378만… 금리 年43%

“200만 원 한 달 빌리는데 이자까지 따질 생각은 안 했어요. 금방 쓰고 갚으면 될 줄 알았는데…”

김철수(가명·32) 씨가 대부업체 문을 두들긴 건 지난해 7월. 대학생 동생이 친 ‘사고’ 수습을 위한 합의금을 마련하려고 길거리 현수막을 보고 전화를 걸었다. 신용등급 7등급인 김 씨가 당일 돈을 마련할 곳은 대부업체뿐이었다. 대출은 일사천리로 이뤄졌지만, 상환이 늦어지자 빚을 갚으라는 압박이 그의 목을 조여 왔다. “운영 중인 가게 현관 앞에서 덩치 큰 사람들이 담배를 피우면서 어슬렁거려요. 어디서 왔냐고 물어도 대답도 안 해요. 경찰에 신고해도 그때뿐이에요.”

금융감독원은 최근 대부업체 개인으로부터 돈을 빌린 이른바 ‘사(私)금융’ 이용자들을 대상으로 심층면접(FGI)을 가졌다. 여기에서 사금융 이용자들은 김 씨 사례와 비슷한 어려움을 호소했다. 국회가 사금융 최고금리를 제한하는 법을 만들고 금융당국은 수년 전부터 각종 서민금융상품을 내놓았지만 높은 금리와 빚 독촉에 시달리는 이들은 좀처럼 줄지 않고 있다.

○ 사금융 평균금리 ‘연 43.3%’

사금융 이용금액은 1인당 평균 2378만 원. 등록 대부업체 이용액은 790만 원이지만, 미등록 대부업체 이용(2140만 원) 및 개인 간 거래(2423만 원) 등 법 테두리 밖의 대출 이용액은 훨씬 많았다. 이들에게 적용되는 사금융 평균금리(연 43.3%)는 법이 정한 대부업 최고금리(연 39.9%)를 넘었다. 특히 미등록 대부업체 이용자의 20%는 연 100%가 넘는 초고금리를 부담하는 것으로 나타났다. 이러다 보니 사금융 이용자들은 평균 707만 원의 빚을 연체하고 있는 것으로 조사됐다.

이자도 비싸고 불법업체도 많은데 사금융을 이용하는 가장 큰 이유는 ‘문턱이 낮기’ 때문이었다. 형편이 여의치 않은 사람들은 급전(急錢)이 필요할 때 사금융 말고는 딱히 도움을 요청할 곳이 없다는 것이다. 이용자의 54.8%는 ‘제도권 금융사 대출이 어려워서’라고 답했고, 39.4%는 ‘곧바로 빌릴 수 있어서’라고 응답했다. 식료품 구입비 등 ‘생활비’를 대기 위해서라는 답도 있었지만, 사업자금이나 도박 등의 빚을 청산하기 위해 사금융을 쓴다는 응답도 나왔다.

○ 정부 서민금융상품 “지원액 적고 복잡”

서민들의 사금융 의존도를 낮추기 위해 정부는 미소금융, 햇살론, 새희망홀씨 등 다양한 서민금융상품을 내놓았다. 하지만 정작 사금융 이용자들 중 이 같은 서민금융제도를 이용해 본 경험이 있다고 응답한 비율은 7.2%에 불과했다. 이용경험이 없는 사람들에게 따로 물어본 결과, ‘그런 제도를 들어본 적이 없다’는 응답이 29.9%, ‘들어보긴 했지만, 신청절차를 몰랐다’는 답이 29%로 나타났다.

이상훈 기자 january@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![‘레이디 맥베스’에 김 여사 빗댄 더타임스[횡설수설/김승련]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130667375.1.thumb.jpg)

댓글 0