■ 10월부터 인터넷 접수… 3000명 선정

금융기관에서 대출을 받아 집을 산 뒤 소유자와 금융기관이 매매 차익과 손실을 나누는 수익·손익 공유형 모기지(장기 주택담보대출) 신청이 다음 달 1일부터 시작된다. 대출 신청을 하려는 사람은 신청 전에 우리은행 인터넷뱅킹에 반드시 가입해야 한다.

수익 공유형 모기지로 대출받아 주택을 사서 7년 뒤 집을 팔면 보증부 월세에 사는 것보다 6000만 원 정도 주거비가 절약된다는 게 정부의 분석이다. 시세 2억5000만 원짜리 아파트를 자기자금 8000만 원으로 사서 연 3%씩 오른다는 가정을 바탕으로 한 것이다.

국토교통부는 11일 서울 종로구 세종로 정부서울청사에서 열린 경제관계장관회의에서 8·28 전월세 대책에서 처음 소개된 수익·손익 공유형 모기지 일정을 확정했다고 밝혔다.

새로 확정된 내용을 문답으로 정리했다.

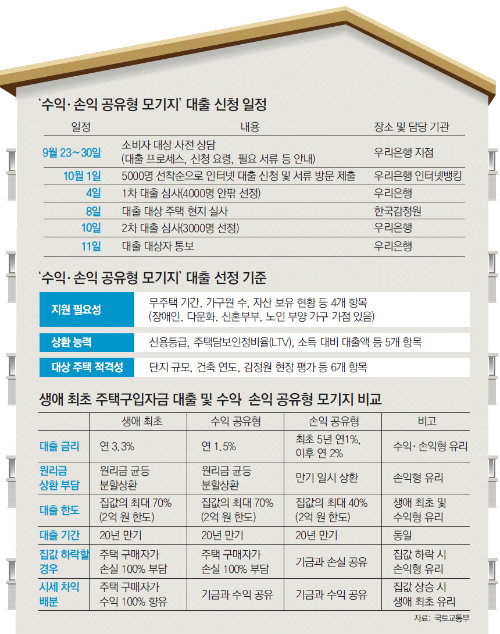

Q. 대출 일정은….

A. 이달 23일부터 30일까지 국민주택기금 총괄수탁은행인 우리은행의 모든 지점에서 사전 상담을 진행한 뒤 다음 달 1일부터 우리은행 홈페이지(www.wooribank.com)를 통해서만 신청을 받는다. 접수는 10월 1일 오전 9시부터 시작해 선착순으로 5000명이 신청하면 접수를 마감하고, 이후 열흘간 우리은행의 대출심사와 한국감정원의 현지 주택 실사 등을 거쳐 이르면 11일 최종 대상자 3000명에게 대출 승인 여부를 통보한다.

A. 그런 것은 아니다. 단, 매입할 아파트를 정하고 중개업소 등을 통해 매도자와 협의한 예상 매매가를 파악해 인터넷 신청 때 아파트 주소와 함께 예상 매매가를 입력해야 한다. 매매 계약을 이미 체결한 사람도 신청할 수 있지만 심사에서 대출이 거절될 수 있다는 점을 유의해야 한다.

Q. 노후주택도 대출받을 수 있나.

A. 분당 일산 등 수도권 1기 신도시 등에 있는 지은 지 20년 이상 된 아파트라도 상환 능력과 지원 필요성, 주택 적격성 종합평가에서 일정 점수 이상을 받으면 대출이 허용된다. 단, 조합설립인가를 받은 재건축이나 리모델링 대상 아파트는 평균 5년 이내에 주택이 멸실될 가능성이 커 대출 대상에서 제외된다.

Q. 수익·손익 공유형 모기지와 기존에 국민주택기금에서 지원되는 생애 최초 주택구입자금 대출 중 어느 것이 더 유리한가.

Q. 모기지 대출을 받은 뒤 임대하거나 주택을 추가로 매입할 수 있나.

A. 직장 전근 등 불가피한 이주 수요가 발생할 수 있다는 점을 고려해 전월세 임대는 허용한다. 하지만 주택을 추가로 구입해 다주택자가 되면 대출금을 조기 상환해야 한다.

Q. 매매 차익이 나서 생기는 양도세는 어떻게 부담하나.

A. 1가구 1주택자가 2년 이상 주택을 보유하면 양도세가 면제되기 때문에 보통 국민주택기금 지원을 받은 주택은 양도세 부과 대상이 아니다. 하지만 9억 원을 초과하는 1주택자는 양도세가 나올 수 있다. 이때 집 소유자가 양도세를 내는 것이 원칙이지만 정부는 국민 부담 경감 차원에서 양도세를 뺀 매매 차익을 기금과 집 소유자가 나누기로 했다.

이태훈·정임수 기자 jefflee@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0