현대제철

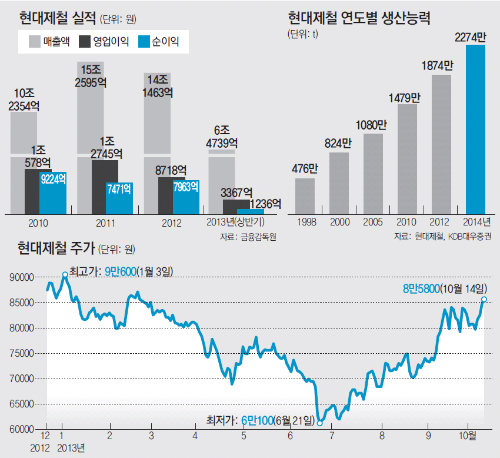

현대제철이 지난달 13일 충남 당진시 당진제철소에서 제3고로를 가동하기 시작했다. 1, 2고로에 이어 3고로가 가동됨에 따라 3고로를 목표로 설계했던 당진제철소 체계가 7년 만에 완성됐다. 생산능력은 연간 1874만 t에서 2274만 t으로 21.3% 증가했다. 3고로 가동에 따른 효과는 올해 4분기부터 본격적으로 나타날 것으로 전망된다. 철광석을 녹여 쇳물을 뽑아내는 고로를 가진 제철소는 국내에 포스코와 현대제철 두 곳뿐이다.

○ 철강 업황, “차츰 개선” vs “글쎄”

현대제철 주가는 6월 21일 6만1100원에서 꾸준히 상승해 14일에는 8만5800원까지 치솟았다. 주가가 오른 것은 철강산업 업황이 개선될 것이라는 기대감과 함께 3고로 완공으로 현대제철의 생산량이 늘어날 것으로 전망됐기 때문이다.

하지만 국내 철강산업에 큰 영향을 미치는 중국의 경기가 침체 상태를 벗어나지 못하고 있어 본격적인 회복세를 보이기는 쉽지 않다는 전망도 나온다. 방민진 하이투자증권 연구위원은 “중국이 적극적으로 경기부양에 나서지 않고 있어 산업 경기가 개선되더라도 큰 폭으로는 개선되기 어려워 보인다”고 말했다. 이렇게 되면 주가가 충격을 받지는 않더라도 지지부진한 흐름을 이어갈 수 있다는 것이다.

○ “합병, 시기와 비율이 관건”

현대제철의 주가에 영향을 미치는 또 다른 변수는 현대하이스코와의 합병이다. 현대하이스코는 자동차용 철강제품을 생산하는 업체로 현대제철과 함께 현대차그룹의 주요 계열사다. 현대제철이 고로에서 쇳물을 뽑아내 열연강판을 만들어내면 현대하이스코는 이 물량을 받아 자동차용 냉연강판을 제작한다. 포스코가 쇳물을 자동차용 강판으로 만드는 모든 과정을 단독 수행하는 반면 현대제철과 현대하이스코는 이를 나눠서 맡고 있는 것. 이 때문에 합병을 통해 제조 과정을 하나로 통합하는 것이 효율적이라는 분석이 제기된다.

문제는 합병 시기와 합병 비율이다. 합병 논의는 연내 혹은 내년에 본격화할 수 있다는 의견이 많다. 조강운 신영증권 연구원은 “합병 논의가 급물살을 타면 주가에 긍정적인 영향을 미칠 수 있다”면서도 “합병조건이나 비율에 따라 어떤 쪽에 투자하는 게 유리할지는 달라지므로 지켜봐야 한다”고 말했다.

손효림 기자 aryssong@donga.com

시선집중, 이 주식 >

구독

![[시선집중, 이 주식]‘고난의 행군’ 끝내고 턴어라운드 삼성물산](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2013/10/24/58420819.2.jpg)

이런 구독물도 추천합니다!

-

사설

구독

-

이준식의 한시 한 수

구독

-

오늘과 내일

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0