국회에 계류된 부동산 경기 활성화 법안 처리가 지연되는 가운데 연말까지 집을 사면 취득세, 양도소득세 등을 절약할 수 있는 정책의 혜택이라도 보려는 수요자들의 발걸음이 빨라지고 있다. 무주택자를 중심으로 주택 구입을 저울질하는 사람이 많기 때문이다. 쌀쌀한 날씨에도 불구하고 지난 주말 전국적으로 20만여 명이 새로 분양하는 아파트 본보기집을 찾은 것도 이 같은 ‘막차’ 효과 때문인 것으로 분석된다.

생애 최초 주택구입자 혜택 많아

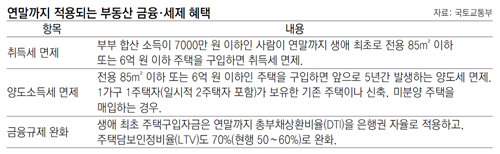

현재 국회에서 계류 중인 취득세 영구인하 방안이 이번 정기국회에서 통과되면 내년부터는 6억 원 이하 1%, 6억∼9억 원 2%, 9억 원 초과 3%를 취득세로 내야 한다.

생애 최초 주택 구입자는 금리인하 혜택도 받는다. 부부 합산 연소득이 7000만 원 이하인 무주택자는 소득과 대출 만기에 따라 연 2.6∼3.4%의 생애 최초 주택구입자금 대출을 2억 원까지 받을 수 있다. 시가 6억 원 이하이고 전용면적 85m² 이하 아파트나 다세대, 다가구, 연립 주택이 대출 대상이다. 또 생애 최초 주택구입자금은 연말까지 총부채상환비율(DTI)을 은행권 자율로 적용하고, 주택담보인정비율(LTV)도 70%로 적용하고 있다.

연간 총소득에서 연간 부채 원리금 상환액이 차지하는 비율인 DTI는 현재 서울이 50%, 경기·인천은 60%가 적용된다. 집값에서 차지하는 대출한도인 LTV는 시중은행과 보험의 경우 서울을 포함한 수도권은 50%, 지방은 60%다.

향후 5년간 양도세 면제도

연말까지 전용 85m² 이하 또는 6억 원 이하인 주택을 구입하면 앞으로 5년간 발생하는 양도소득세를 전부 면제받는 혜택도 눈여겨볼 필요가 있다. 양도세는 양도차익이 클 경우 수천만∼수억 원 정도로 금액이 크기 때문에 매입·매도시기를 잘 택하면 상당한 이익을 거둘 수 있다.

단, 양도세 면제 혜택을 받으려면 약간의 제약이 따른다. 1가구 1주택자(일시적 1가구 2주택자 포함)가 보유한 기존 주택과 신축, 미분양 주택을 살 경우에만 대상이 될 수 있다. 집을 사는 사람은 주택소유 여부나 다주택자 여부를 불문하고 모두 혜택을 받을 수 있는 것이고, 집을 파는 대상만 일정한 제한이 있는 것. 또 앞으로 5년간 발생하는 양도세만 면제해주기 때문에 6년 이후부터 발생하는 양도차익에 대해서는 세금을 내야 한다.

이태훈 기자 jefflee@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0