금융위 ‘동양사태’ 재발 방지 대책

내년부터 투자 위험을 제대로 설명하지 않고 금융상품을 팔다가 문제가 발생하면 해당 금융회사는 영업정지, 관련 임원 해임 등 강도 높은 제재를 받는다. 또 대기업 계열 대부업체는 대주주나 계열사에 자기자본금 이상 자금을 빌려주지 못한다.

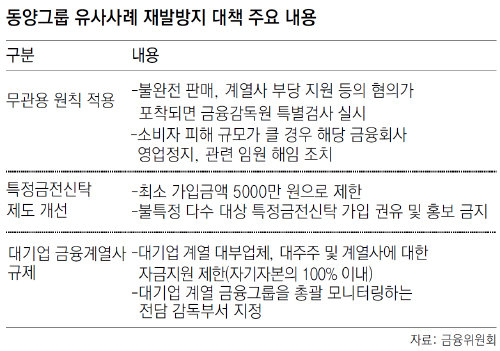

금융위원회는 21일 동양그룹 사태 재발을 막기 위해 금융시장 질서를 교란하고 다수 소비자의 피해를 유발하는 이른바 ‘10대 위반행위’에 대해서는 무관용 원칙을 적용해 엄벌하기로 했다고 밝혔다.

금융위가 이날 밝힌 10대 위반행위는 △불완전 판매 △대주주·계열사 부당 지원 △대출금리·수수료 부당 징수 △꺾기 △불법 채권 추심 행위 △보험사기 △보이스피싱 등 금융사기 △불법 사금융 △유가증권 불공정 거래 △불법 외환 거래 등이다.

그룹 내 대부업체를 통한 부당 지원을 막기 위한 조치도 이뤄진다. 6개 대기업 계열 대부업체는 앞으로 대주주·계열사와 자기자본금을 넘는 규모의 자금 거래를 할 수 없다. 지방자치단체가 아닌 금융당국이 직접 대기업 계열 대부업체를 감독한다.

금융위는 또 대기업 계열 금융사에 대해서는 증권, 보험 등을 따로 관리하는 ‘칸막이식 감독’ 대신 계열 금융그룹 전체를 포괄하는 통합 감독체계를 내년 3월까지 구축하기로 했다.

이른바 ‘묻지 마 판매’로 큰 피해를 끼친 특정금전신탁에 대한 규제도 연말부터 단계적으로 강화된다. ‘1대1 맞춤형 자산관리’라는 상품 본래 취지에 맞게 최소 가입금액을 5000만 원으로 설정했다. 또 이 상품을 불특정 다수에게 홍보할 수 없다. 계약할 때는 상품설명서를 반드시 교부해야 한다.

그동안 도입을 미뤄왔던 ‘독자신용등급’ 제도는 2015년부터 시행된다. 독자신용등급이란 모회사나 계열회사 등의 지원 가능성을 배제하고 오로지 개별 회사의 독자적 재무·사업능력을 따져 신용등급을 매기는 것이다.

정찬우 금융위 부위원장은 “동양그룹 사태는 회사의 누적된 부실을 금융 계열사를 통한 차입으로 해결하려다 많은 개인투자자에게 피해를 끼친 것”이라며 “유사한 사례가 재발하지 않도록 제도를 정비하고 감독을 강화하겠다”고 말했다.

일각에서는 이번 대책이 동양그룹 사태를 야기한 제도 허점을 일부 메우는 수준의 ‘사후약방문’에 그친다는 지적도 나온다. 금융회사가 최대주주인 대부업체에 대한 규제의 경우 동양파이낸셜대부 외에는 규제 대상 자체가 없어 효과는 미미할 것으로 보인다. 영업 정지, 임원 해임 등 고강도 조치는 과거에도 금융당국이 수차례 공언했지만 별다른 효과를 보지 못했다.

이상훈 기자 january@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![형제애로 마련한 400억…감사 전한 튀르키예[동행]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130402416.1.thumb.jpg)

댓글 0