[부동산대책 후속조치]

내년부터 내집빈곤층(하우스푸어)의 주택을 정부에서 사들이는 ‘희망임대주택 리츠’ 사업이 전용면적 85m²가 넘는 주택으로 확대된다. 이에 따라 중대형 아파트가 팔리지 않아 과도한 부채를 떠안고 있는 대출자들이 혜택을 볼 것으로 보인다.

치솟는 전세금으로 시름하는 세입자를 위해서는 ‘전세금 안심대출’을 선보인다. 정부가 3일 이런 내용을 포함한 ‘4·1 및 8·28 부동산 대책’ 후속 조치를 내놓은 것은 국회의 입법처리 지연으로 꺼져가는 시장 회복의 불씨를 되살리겠다는 의도다. 후속 조치의 주요 내용을 문답으로 정리했다.

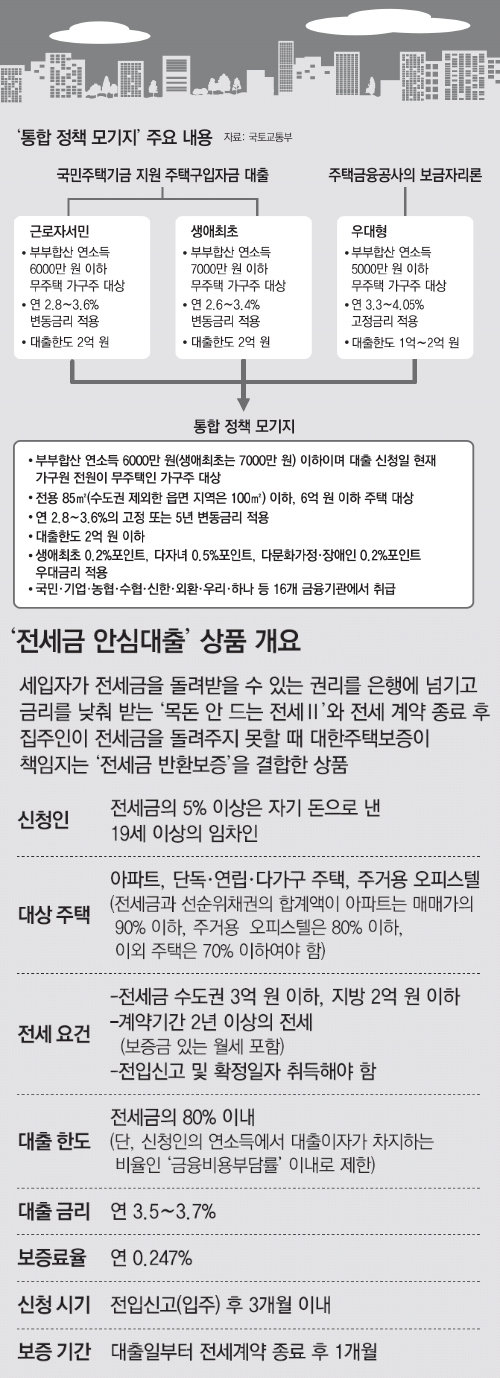

Q. 내년부터 생애최초 주택대출이나 우대형 보금자리론을 받을 수 없나.

Q. 통합 정책 모기지의 대출조건은 얼마나 좋은가.

A. 통합 정책 모기지는 소득 수준과 만기에 따라 시중은행보다 낮은 연 2.8∼3.6%의 금리를 적용한다. 고정금리와 5년 단위 변동금리에서 고를 수 있다. 최대 연체 이자율도 은행 최저 수준인 10%로 인하된다.

만약 통합 모기지를 이용해 1억 원을 10년 만기로 대출받는다면 시중은행 적격대출보다 이자부담이 연간 171만∼191만 원 줄어든다. 시중은행에서 담보대출을 받은 사람도 집을 산 지 3개월이 넘지 않았다면 통합 모기지로 갈아탈 수 있다.

A. 기존의 ‘목돈 안드는 전세제도Ⅱ’(전세금 반환청구권 양도방식)와 대한주택보증의 ‘전세금 반환보증’을 결합한 상품이다.

내년에는 우리은행에서만 시범 판매될 예정이다. 대출을 신청하면 세입자의 전세금 반환청구권을 넘겨받은 대한주택보증이 전세금 상환을 보증한다. 전세계약이 끝난 뒤 집주인이 한 달 내 전세금을 돌려주지 않거나 집이 경매로 넘어가는 경우 대한주택보증이 전세금을 대신 돌려준다.

시중은행 일반 전세대출의 연 4.1% 수준보다 0.4%포인트 낮은 연 3.5∼3.7% 금리가 적용된다. 만약 전세대출 1억5000만 원을 끼고 보증금 3억 원짜리 전셋집을 구한 세입자가 안심대출을 이용한다면 일반 전세대출을 받은 뒤 전세금 반환보증에 별도로 가입하는 것보다 2년간 225만 원의 금융비용을 아낄 수 있다.

이 상품은 은행이 대출금을 집주인에게 바로 보내주고 전세계약 종료 후에는 대한주택보증이 집주인에게 전세금을 받아 은행에 갚는 구조다. 세입자에게 대출금이 직접 가지 않는 만큼 신용도가 낮은 이들도 대출을 받을 수 있다.

A. 대출 대상자만 1만5000명으로 늘어났을 뿐 대출조건은 10월 시범사업 때와 같다. 다만, 주택 매각 이익뿐만 아니라 손실도 나누는 손익 공유형 모기지는 위험 부담이 큰 만큼 3000명으로 한정된다.

시범사업 때 대출 대상자 350여 명이 최종 대출을 받지 못했다. 집주인이 집을 팔겠다고 내놓았다가 집값이 상승하자 매물을 거둬들인 탓이다. 본사업에서는 이런 사례가 생길 경우 30일 이내 동일 단지의 같은 규모 아파트를 구해오면 대출해주기로 했다.

또 시범사업과 달리 인터넷 신청을 받지 않아 주민등록등본과 소득 및 재직 입증서류, 매수 예정 부동산 등기부등본을 갖고 우리은행 지점을 방문해야 한다.

정임수 기자 imsoo@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0