공유하기

은행들 ATM기기 사라진다

- 동아일보

-

입력 2014년 5월 13일 03시 00분

글자크기 설정

모바일뱅킹-체크카드 확산에 현금수요 줄어 작년 440대 첫 감소…

1대 年2000만원 비용 ‘애물단지’로

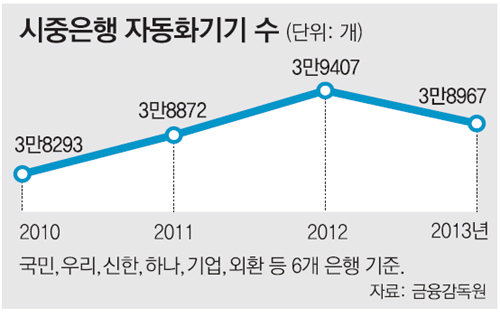

‘무인(無人) 은행’으로 불리는 은행 자동화기기가 줄고 있다. 스마트폰을 통한 모바일뱅킹이 확산되고 체크카드 보급이 활발해지면서 은행 점포에 들러 현금자동입출금기(ATM) 등에서 현금을 찾는 수요가 크게 줄었기 때문이다.

이용 고객이 줄어든 데다 수수료 경쟁으로 출금·이체 수수료까지 크게 감소해 ATM이 수익은커녕 비용만 키우는 ‘애물단지’로 전락했다고 은행 관계자들은 입을 모으고 있다.

○ 사라지는 은행 자동화기기

하나은행이 2012년 4338대에서 지난해 4098대로 5.5% 줄어 감소 폭이 가장 컸다. 자동화기기를 가장 많이 보유한 국민은행은 2012년 1만2111대에서 지난해 1만1958대로 줄였다. 6개 은행 중에서는 우리은행을 제외한 모든 은행이 자동화기기를 줄였다.

은행들이 자동화기기 감축에 나선 가장 큰 이유는 ATM을 찾는 고객이 줄었기 때문이다. 하나은행 관계자는 “신용카드가 없는 학생, 주부 등이 주로 ATM 등에서 돈을 찾는데, 체크카드 보급이 늘어나고 ‘T머니’ 등 다양한 전자결제 수단이 확산되면서 이들의 현금 수요가 크게 줄었다”고 분석했다. 한국은행에 따르면 지난해 말 기준 체크카드 발급건수(누적)는 1억701만 장으로 신용카드(1억202만 장)를 뛰어넘었다.

스마트폰 보급으로 모바일뱅킹 이용이 늘어난 것도 주요 원인으로 꼽히고 있다. 모바일뱅킹 보급으로 언제 어디서나 은행 업무를 할 수 있다 보니 ATM을 찾을 일이 줄었다는 것이다.

지금은 상황이 달라졌다. 당국의 압박과 은행들 간의 경쟁으로 ATM 수수료는 상당 부분 사라지거나 크게 낮아졌다. 직장인 급여통장, 대학생 학자금통장 고객에게는 월 5회 안팎으로 타행 ATM 이용 수수료까지 면제해 주고 있다. 신한은행 관계자는 “ATM 1대를 유지하는 데 연간 2000만 원이 든다”면서 “ATM 대부분은 서비스 차원으로 설치, 운영하고 있다”고 말했다.

일부 은행들은 결제대행업체(VAN)와 손을 잡고 편의점, 지하철역 등을 중심으로 ‘제휴 ATM’을 늘리고 있다. 은행은 관리비용 일부를 내고, VAN은 영업시간 외에 발생하는 1000∼2000원가량의 수수료를 가져가는 구조다.

시중은행 한 관계자는 “한꺼번에 기기를 대폭 줄이긴 어렵지만 내구연한이 다한 기기 중 일부만 새것으로 바꾸는 방식으로 차차 줄여 나갈 계획”이라고 밝혔다.

이상훈 기자 january@donga.com

트렌드뉴스

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

은퇴 日여배우의 몰락…2800원 샌드위치 훔치다 체포

-

3

‘테슬라 패밀리’ 이장형 주식 42억 늘고, 김정관 엔비디아 등 4억 벌어

-

4

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

5

“다락방 가두고 요강 대소변에 폭행”…중국집 직원 온몸 ‘피멍’

-

6

이준석 “국힘 복귀? 의원된 뒤 생각해봤지만…”[정치를 부탁해]

-

7

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

8

트럼프 보필하는 ‘100만 팔로어’ 여군 인플루언서 정체는?

-

9

與, 李사건 수사검사 등 102명 증인 채택…野 “국조 위헌”

-

10

“美, 파키스탄서 이란 회담 추진”…이란 “종전안 거절, 비현실적”

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

9

국힘 경기지사 인물난… 유승민-김문수까지 거론, 추가공모 검토

-

10

트럼프 “이란서 큰 선물 받았다…기존 지도부와 다른 집단 상대”

트렌드뉴스

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

은퇴 日여배우의 몰락…2800원 샌드위치 훔치다 체포

-

3

‘테슬라 패밀리’ 이장형 주식 42억 늘고, 김정관 엔비디아 등 4억 벌어

-

4

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

5

“다락방 가두고 요강 대소변에 폭행”…중국집 직원 온몸 ‘피멍’

-

6

이준석 “국힘 복귀? 의원된 뒤 생각해봤지만…”[정치를 부탁해]

-

7

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

8

트럼프 보필하는 ‘100만 팔로어’ 여군 인플루언서 정체는?

-

9

與, 李사건 수사검사 등 102명 증인 채택…野 “국조 위헌”

-

10

“美, 파키스탄서 이란 회담 추진”…이란 “종전안 거절, 비현실적”

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

9

국힘 경기지사 인물난… 유승민-김문수까지 거론, 추가공모 검토

-

10

트럼프 “이란서 큰 선물 받았다…기존 지도부와 다른 집단 상대”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0