3억짜리 주택 평균 월세 120만원… 30년짜리 모기지로 구입하면

매달 원금+이자 120만원 갚아야해… 이자비용만 2억가량 들어가고

수리비와 보유세 2% 추가 부담… 집값 폭등 안하면 차익 기대 못해

미국에선 월세 아깝다고 집을 사야 할까?

해외에는 전세제도가 없다. 이 때문에 해외에 파견된 대부분의 주재원은 매달 월세를 내고 산다. 적지 않은 비용이라 가끔 아깝다는 생각이 든다.

미국에서 집을 구하는 방법은 장기 모기지를 얻어 내 집을 마련하거나 매달 집주인에게 월세를 내는 방법 2가지다. 미국에서는 집을 사는 것과 월세를 내는 것 중 어느 것이 더 유리할까?

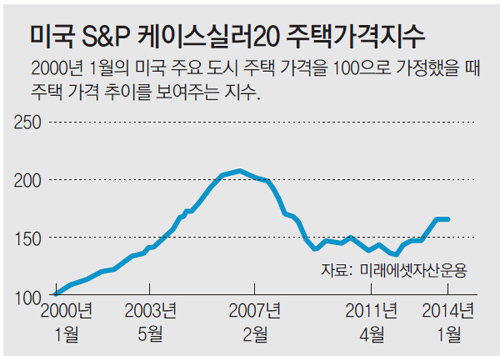

부동산 가격이 계속 오르면 2%의 보유세는 문제가 되지 않을 것이다. 미국의 대표적 부동산 가격 지수인 ‘케이스실러20’ 지수를 보자. 2000년 1월 평균 주택가격을 100으로 해 주택가격의 오르내림을 비교하는 지수다. 케이스실러20 지수의 가장 최근 수치인 2014년 1월 지수는 165.5로 최근까지 주택가격이 65% 올랐다는 걸 알 수 있다. 연평균 5% 상승한 셈이다. 얼핏 보면 미국 부동산이 보유세를 걱정하지 않아도 될 정도로 투자 매력이 있어 보이기도 한다.

하지만 단리가 아닌 복리로 계산하면 연평균 수익률은 5%가 아닌 3.6%로 떨어진다. 매년 보유세 2%를 내고, 2000년부터 올해까지 미국 물가가 연평균 1.6%씩 상승했다고 가정하면 실질수익률은 0%에 가깝다.

이 때문인지 미국에선 매매차익을 노리는 부동산 수요가 극히 적다. 세금과 거래 비용이 너무나 크기 때문이다.

최근 한국에서도 임대시장 재편이 가속화해 월세가 급격히 늘고 있다. 미국 부동산 가격의 추이, 미국 부동산 가격과 임대료를 결정하는 다양한 요인을 살펴보면 점차 월세로 전환되는 한국의 임대시장 변화를 이해하는 데 도움이 되지 않을까 싶다.

글로벌 마켓 뷰 >

구독

이런 구독물도 추천합니다!

-

김선미의 시크릿가든

구독

-

오늘의 운세

구독

-

사설

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0