세법개정안 따른 稅테크 Q&A

퇴직연금 稅혜택 받으려면… 카드 소득공제 더 받으려면

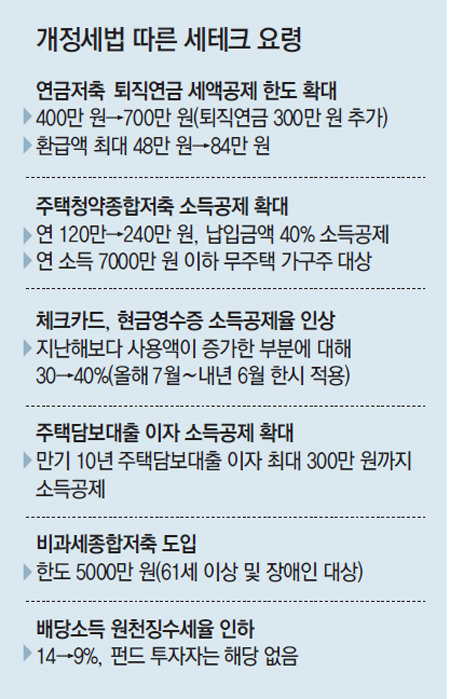

2014년 세법 개정안이 발표됨에 따라 월급쟁이들의 재테크 전략에 수정이 필요해졌다. 이번 세제 개편의 효과는 직장인들이 내년 소득을 정산하는 2016년 1월 연말정산에 반영된다. 정부 개정안에 따라 중산층이 실질적으로 체감할 수 있는 변화를 문답풀이로 알아본다.

Q: 연금 세액공제가 확대됐다는데 연금저축을 더 납입하면 되나.

A: 지금까지는 개인연금과 퇴직연금을 합쳐 세액공제 한도가 연 400만 원까지였지만, 여기에 퇴직연금에 대해 한도가 300만 원 추가됐다. 12%의 공제율을 적용하면 연말정산 때 돌려받을 수 있는 돈이 최대 48만 원에서 84만 원으로 늘어난다. 현재 연금저축 등 개인연금을 400만 원 한도까지 꽉 채웠다면 굳이 추가로 넣을 필요는 없다. 세액공제가 늘어나는 한도는 퇴직연금에만 적용되기 때문에 퇴직연금을 300만 원 더 넣는 편이 유리하다.

A: 회사가 적립하는 금액은 세액공제 대상이 아니다. 세금 혜택을 받으려면 개인이 퇴직연금에 추가로 납입해야 한다. 퇴직연금은 근로자가 받을 퇴직급여가 정해져 있는 확정급여형(DB형)과 운용 실적에 따라 퇴직금액이 달라지는 확정기여형(DC형)이 있다. DB형 가입자라면 개인이 추가로 납입할 수 없기 때문에 세액공제 대상이 아니다. 이 경우 퇴직연금을 운용하는 은행 보험사 증권사 등 금융회사에서 개인형퇴직연금(IRP) 계좌를 새로 만들어야 한다. DC형의 경우 기존의 DC형 계좌에 추가 불입하거나, IRP 계좌를 새로 만들면 된다.

Q: 세금우대종합저축이 없어졌다. 다른 절세 금융상품은 없나.

A: 정부의 세법 개정안에 따르면 20∼60세 신규 가입자는 내년부터 세금우대저축 혜택을 볼 수 없게 된다. 그 대신 주택청약종합저축 등 다른 비과세 상품을 이용해야 세 부담을 줄일 수 있다. 주택청약종합저축 가입자 중 총급여가 7000만 원 이하인 무주택 가구주의 소득공제 대상 납입액 한도가 연 120만 원에서 240만 원으로 확대됐기 때문이다. 가령 총급여가 7000만 원인 근로자는 연 19만8000원의 세금을 덜 낼 수 있다. 근로자재산형성저축도 이용할 만하다. 연소득이 5000만 원 이하인 근로자가 7년간 가입하면 이자소득이 비과세된다.

A: 체크카드와 현금영수증에 대한 소득공제는 한시적으로 확대된다. 올해 하반기와 2015년 상반기 사용액이 2013년보다 증가한 부분에 대해 소득공제율이 30%에서 40%로 높아진다. 예를 들어 연봉 5000만 원의 근로자가 지난해 신용카드 등을 1650만 원(신용 1250만 원, 체크 400만 원), 올해 1950만 원(신용 1250만 원, 체크 상반기 200만 원, 하반기 500만 원) 썼다고 하자. 현재대로라면 총 210만 원의 소득이 공제되지만 개정안에 따르면 체크카드 사용 증가분인 300만 원(500만 원―400만 원÷2)에 10%포인트의 공제혜택이 더해져 30만 원을 더 공제받을 수 있다. 무작정 체크카드만 쓰기보다 소비 패턴에 따라 체크카드와 신용카드를 적절히 섞어 쓰는 편이 좋다. 소득공제를 받을 수 없는 연봉의 25%까지는 포인트 등 혜택이 많은 신용카드를, 그 이상은 신용카드보다 공제율이 높은 체크카드와 현금(현금영수증 발급)을 사용하는 것이 낫다.

Q: 장기 주택담보대출 이자에 대한 소득공제 혜택이 늘어난다는데….

A: 내년부터 만기 10년 이상 15년 미만, 고정금리 또는 비거치식 주택담보대출 이용자도 이자 비용을 300만 원까지 소득공제 받을 수 있다. 지금은 만기 15년 이상인 경우에만 이자상환액을 공제해주고 있다. 예를 들어 과표소득(각종 공제 후 소득)이 5000만 원인 근로자가 연 4% 금리로 1억 원을 빌렸다면 300만 원 전액을 소득공제 받아 연말정산에서 72만 원을 돌려받을 수 있다. 이자 부담이 400만 원에서 328만 원으로 줄어드는 셈이다. 만기 15년 이상 주택담보대출도 고정금리, 비거치식 분할 상환의 경우 소득공제 액수가 1500만 원에서 1800만 원으로 300만 원 늘어난다. 주택담보대출에 대한 세액공제는 모두 내년부터 새로 대출받는 경우에만 적용되며 주택 취득 당시 기준시가가 4억 원을 넘지 않아야 한다.

김재영 redfoot@donga.com·송충현 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0