주택대출 규제 풀리고 금리 내려… 내게 꼭 맞는 대출전략은?

- 동아일보

-

입력 2014년 8월 19일 03시 00분

공유하기

글자크기 설정

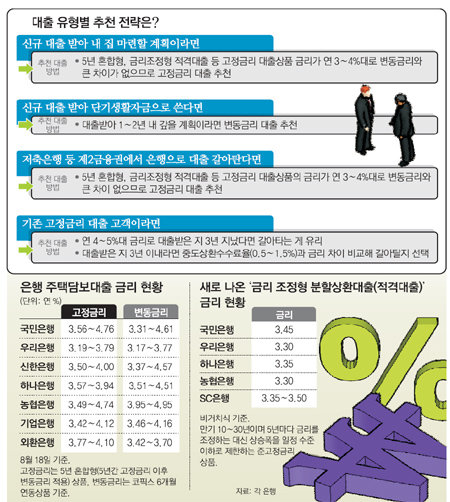

일부 고정금리 상품(年3% 초반), 변동금리보다 싸

《2011년 서울 서대문구 홍제동의 2억7000만 원짜리 아파트를 사면서 은행에서 1억6000만 원의 주택담보대출을 받은 회사원 이모 씨(38)는 18일 은행을 다시 찾았다. 이달부터 주택담보인정비율(LTV)과 총부채상환비율(DTI)이 완화된 데 이어 14일 한국은행이 기준금리를 내리면서 대출금리가 더 떨어진다는 소식을 들었기 때문이다. 목돈이 필요했던 이 씨는 완화된 LTV, DTI 적용을 받아 대출한도를 늘리고 금리가 더 싼 대출로 갈아타고 싶었다. 3년 전 변동금리로 대출받은 이 씨는 계속되는 금리 인하 추세에도 최근까지 연 4.3%의 이자를 내고 있었다.》

은행 직원은 새로 나온 상품이라며 ‘금리조정형 분할상환대출(적격대출)’을 소개했다. 고정금리 대출이지만 5년마다 금리가 조정되고 금리가 연 3.4%로 낮았다. 이 씨는 “현재 변동금리 수준과 차이가 거의 없어 이걸로 갈아탔다”며 “대출을 2000만 원 더 늘렸는데 매달 내는 이자는 57만 원에서 51만 원으로 오히려 줄어 좋다”고 말했다.

부동산 대출규제 완화에 기준금리 인하까지 맞물리면서 시중은행 영업점에는 주택담보대출을 받으려는 고객들의 문의가 이어지고 있다. 전문가들은 장기 대출을 받아 내 집을 마련하려는 사람이라면 고정금리 대출이 유리하다고 조언했다.

○ 은행 대출금리 인하 가시화

5년 혼합형은 5년간 고정금리가 유지되고 이후 변동금리가 적용되는 방식으로, 최근 시중은행들이 밀고 있는 대표적인 고정금리 대출이다. 이미 금리가 최저 수준인 연 3.5% 안팎까지 떨어졌지만 추가로 낮출 여지가 있다는 게 은행의 설명이다.

변동금리 주택담보대출의 기준이 되는 코픽스(COFIX·자금조달비용지수)도 이날 사상 최저치를 경신했다. 은행연합회가 18일 고시한 7월 신규 취급액 기준 코픽스는 2.48%로 전달보다 0.09%포인트 하락했다. 2010년 2월 코픽스가 도입된 이후 가장 낮은 수치다.

시중은행들은 코픽스 하락에 맞춰 19일 변동금리를 조정할 계획이다. 현재 최저 3.3%대 안팎까지 떨어진 시중은행의 변동금리는 더 낮아질 것으로 보인다.

○ 2015년 이후 금리 올라, 고정금리 유리

전문가들은 10년 이상 장기대출을 계획했다면 변동금리보다 고정금리 대출이 유리하다고 입을 모은다. 내년 이후부터 미국 등 선진국의 금리 인상이 본격화되면 한국도 금리를 올릴 수밖에 없다는 전망이 높다.

▼7월 출시 적격대출 年3.3~3.5%로 낮은편▼

특히 2017년까지 고정금리 대출 비중을 40%로 확대하라는 금융당국의 정책 기조에 맞춰 은행들이 금리를 대폭 낮춘 5년 혼합형 주택담보대출을 잇달아 내놓고 있는 추세다. 이형문 우리은행 여신정책부장은 “통상 고정금리가 변동금리보다 높게 운용되는데 은행들이 정부 가이드라인에 맞추기 위해 변동금리와 거의 차이가 안 날 정도로 고정금리를 낮추고 있다”며 “이런 특판 상품을 적극 활용하라”고 조언했다.

지난달부터 국민·우리·하나·농협은행 등이 새로 내놓은 연리 3.3∼3.5%의 ‘금리조정형 적격대출’도 눈여겨볼 만하다. 5년마다 금리를 조정하는 대신 금리 상승폭을 일정 수준 이하로 제한하는 만기 10∼30년 대출이다. 우리은행, 농협은행의 금리조정형 적격대출금리는 비거치식이 연 3.3%일 정도로 낮다.

최두연 신한은행 개인금융부장은 “기존에 연 5%대의 고정금리로 대출받아 3년이 지난 고객이라면 중도상환수수료가 없기 때문에 갈아타는 게 낫다”며 “대출받은 지 3년 이내라면 0.5∼1.5%인 중도상환수수료율과 금리 차이를 비교해 갈아탈지 여부를 결정하면 된다”고 말했다.

정임수 기자 imsoo@donga.com

트렌드뉴스

-

1

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

이란 ‘돈줄’ 하르그섬 공습한 트럼프…“재미로 더 공격할 수도”

-

4

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

5

김용범 “美 이란 하르그섬 공습, 中 역할 소환하는 신호”

-

6

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

7

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

8

성공하면 ‘돈벼락’…그리스 선박 10척, 위치정보 끄고 호르무즈 야밤 통과

-

9

“이런 품질 없어”…K-이불 쓸어 담는 외국 관광객들 [요즘소비]

-

10

“보증보험이면 끝?” 믿었다가 전세금 수억 날리는 5가지 이유

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

3

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

4

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

5

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

론스타, 엘리엇, 스위스 쉰들러도…韓정부 상대 소송 ‘완패’

-

8

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

9

한국, 도미니카공화국에 0-10 콜드패…류현진, 국가대표 은퇴

-

10

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

트렌드뉴스

-

1

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

이란 ‘돈줄’ 하르그섬 공습한 트럼프…“재미로 더 공격할 수도”

-

4

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

5

김용범 “美 이란 하르그섬 공습, 中 역할 소환하는 신호”

-

6

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

7

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

8

성공하면 ‘돈벼락’…그리스 선박 10척, 위치정보 끄고 호르무즈 야밤 통과

-

9

“이런 품질 없어”…K-이불 쓸어 담는 외국 관광객들 [요즘소비]

-

10

“보증보험이면 끝?” 믿었다가 전세금 수억 날리는 5가지 이유

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

3

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

4

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

5

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

론스타, 엘리엇, 스위스 쉰들러도…韓정부 상대 소송 ‘완패’

-

8

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

9

한국, 도미니카공화국에 0-10 콜드패…류현진, 국가대표 은퇴

-

10

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0