공유하기

이자 한푼이라도 더… 독한 경쟁

- 동아일보

글자크기 설정

초저금리시대 틈새 금융상품들

“차라리 땅에 묻어두는 게 낫겠다.”

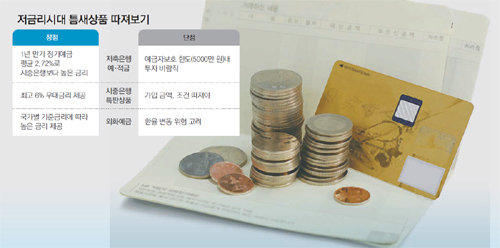

끝을 모르고 떨어지는 금리에 서민들은 답답하기만 하다. 투자로 눈을 돌리자니 부담스러운 데다 언제 목돈이 필요할지 몰라 은행을 찾지만 1%대 초저금리로 이자수익을 기대하기 어렵다. 0.1%포인트 금리 차이에도 민감한 저금리 시대, 시중은행보다 금리가 높은 저축은행 예·적금이나 시중은행의 틈새 특판 상품 등에 관심이 쏠리고 있다.

○ 조흥저축은행 年 3.16%

그렇다고 금리만 보고 목돈을 맡기기엔 부담스럽다. 저축은행 가운데 부실 위험이 높은 곳이 있기 때문이다. 금리를 보고 상품에 가입할 저축은행을 어느 정도 골랐다면 이제는 해당은행들의 건전성을 확인해볼 차례다. 저축은행중앙회 홈페이지(www.fsb.or.kr)에서 저축은행의 경영공시 항목을 선택해 은행별 재무현황을 확인할 수 있다. 저축은행중앙회 관계자는 “은행의 자산건전성을 보여주는 고정이하여신비율이 낮을수록, 은행경영의 건전성을 나타내는 지표인 국제결제은행(BIS) 기준 자기자본비율이 높을수록 우량한 은행으로 볼 수 있다”며 “잘 따져 보고 가입하면 안전하게 시중은행보다 고금리 혜택을 볼 수 있다”고 말했다.

이렇게 하더라도 만일의 사태에 대비해 예금자보호제도를 활용, 투자를 분산해야 한다. 저축은행이 파산하더라도 은행당 원리금 합계 5000만 원 이하의 예금은 예금보험공사가 지급을 보장해 주므로 예금액이 크다면 여러 저축은행에 나눠서 가입하는 게 좋다.

○ 한국보다 기준금리 높은 외화예금 주목

최대 연 5.5% 금리를 제공하는 하나은행 ‘난 할 수 있어 적금’은 7월 16일부터 판매를 시작해 현재 9만7000좌가 판매됐다. 봉사활동, 다이어트, 헌혈 등 자신과의 약속을 선택해 실천하거나 하나은행의 전자지갑 애플리케이션인 ‘엔 월렛(N wallet)’을 이용하는 고객에게 우대금리를 준다. 단 1개월 납입한도가 10만 원이다. 이 밖에도 서민들의 목돈 마련을 위한 저소득층 대상 상품도 금리가 높은 편이다. 신한은행의 새희망적금은 최대 연 6% 금리를 준다. 단 근로소득, 다문화가정 등의 가입대상 기준에 해당해야 한다.

국내 외화예금을 통해 한국보다 기준금리가 높은 외국으로 눈을 돌려볼 수도 있다. 외화예금은 환율 변동 위험이 있지만 국내 은행보다 더 높은 금리를 기대해 볼 수 있다. 외환은행의 ‘하이파이(Hifi) 플러스 외화적립 예금’은 미국 달러, 일본 엔화를 비롯해 10개 국가의 통화로 예금할 수 있다. 최근에는 기준금리가 높은 호주와 뉴질랜드 달러 예금이 인기다. 1년 만기 정기예금의 경우 11일 기준으로 호주달러는 3.17%, 뉴질랜드달러는 4.35% 금리를 준다.

이창훈 하나은행 리테일 사업부 차장은 “지금과 같은 저금리 시기에는 은행과 상품별로 자신에게 유리한 조건에 맞는 특판 상품을 찾아 우대금리를 받고, 장기간 복리로 가입하면 비교적 높은 금리를 받을 수 있다”고 말했다.

트렌드뉴스

-

1

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

2

美 “지옥 열릴 것”…이란, 하르그섬 지뢰-미사일 요새화

-

3

‘성 관광지’ 오명에 日 70년만에 칼 뺐다…“매수자도 처벌”

-

4

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

5

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

6

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

7

“곧 쏘는 것 맞죠?”…백악관, 의문의 영상 올렸다 삭제

-

8

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

9

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

10

270만원짜리 ‘명품’ 비닐봉투?… 여배우의 ‘깜짝 반전’

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

3

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

4

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

7

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

10

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

트렌드뉴스

-

1

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

2

美 “지옥 열릴 것”…이란, 하르그섬 지뢰-미사일 요새화

-

3

‘성 관광지’ 오명에 日 70년만에 칼 뺐다…“매수자도 처벌”

-

4

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

5

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

6

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

7

“곧 쏘는 것 맞죠?”…백악관, 의문의 영상 올렸다 삭제

-

8

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

9

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

10

270만원짜리 ‘명품’ 비닐봉투?… 여배우의 ‘깜짝 반전’

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

3

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

4

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

7

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

10

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0