은행들, 중장년 고객잡기 전략… ATM모양 화면으로 친숙함 주고

글자크기 키우는 등 편의성 높여… 오프라인 점포 유지비 절감도 기대

시중은행들이 스마트폰으로 금융 거래를 하는 ‘스마트금융’ 시장에서 중장년층 고객을 잡기 위해 다양한 전략을 펼치고 있다. 다음카카오 같은 정보기술(IT) 업체들이 중장년층도 손쉽게 이용할 수 있는 ‘뱅크월렛 카카오’ 같은 스마트금융을 앞다퉈 내놓으면서 은행의 주요 고객층을 뺏길까 우려하기 때문이다. 오프라인 점포의 주된 고객인 중장년층 고객이 스마트금융에 익숙해지도록 유도하면 오프라인 점포 유지비용을 줄일 수 있다는 계산도 들어 있다.

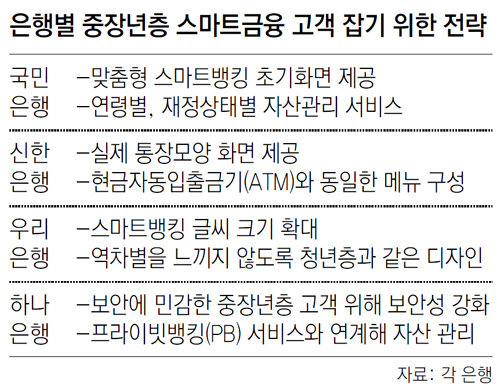

20일 주요 시중은행에 따르면 각 은행은 스마트뱅킹의 화면 구성을 중장년층 맞춤형으로 재편하는 데 공을 들이고 있다. 중장년층 고객들이 작은 글자 크기와 생소한 화면 구성을 이유로 스마트뱅킹을 꺼리는 만큼 현금자동입출금기(ATM)나 통장, 수첩 등 중장년층에게 익숙한 디자인을 본떠 스마트뱅킹의 화면을 만들고 있는 것이다.

신한은행은 중장년층 고객을 위해 다음 달 ATM의 모니터 화면과 구성이 똑같은 스마트뱅킹 애플리케이션(앱)을 내놓을 계획이다. 중장년층이 은행 창구의 ATM을 찾아 공과금을 납부하거나 송금하는 데 익숙하다는 점에 착안한 것이다. 태블릿PC를 통해 스마트뱅킹을 이용하는 고객을 위해 통장과 장부를 결합한 디자인의 화면을 제공하기도 한다.

우리은행은 젊은 고객들에게 제공하는 화면과 구성은 같지만 글자 크기가 큰 중장년층 전용 앱을 제공하고 있다. 우리은행 관계자는 “요즘 중장년층이 나이 든 사람으로 취급 받는 것을 싫어한다는 점을 고려해 젊은 고객과 내용면에서 크게 다르지 않지만 편의성을 높이는 마케팅 방법을 사용하기로 했다”고 말했다.

은행들이 중장년층 고객 잡기에 나선 것은 IT 업체들이 스마트금융 서비스를 잇달아 출시하면서 은행의 주요 고객층이 이탈할 확률이 높아졌기 때문이다. 은행권에서는 금융당국이 전자결제시장 활성화를 위해 송금 한도액 등 규제를 완화할 가능성을 시사하자 소액송금시장이 통째로 IT 업체에 넘어갈 수 있다는 우려가 나온다. 한국은행에 따르면 지난해 말 기준 스마트뱅킹 이용자 중 50대의 비중은 10.0%, 60대 이상은 3.5%다.

중장년층 고객이 스마트금융 시장으로 넘어오지 않고 점포 거래를 고수할 경우 점포 축소와 인력 구조조정에 어려움을 겪을 수 있다는 점도 은행들이 중장년층 고객에게 관심을 갖는 이유로 꼽힌다. 한 은행권 관계자는 “점포 이용객의 대부분을 차지하는 중장년층 고객이 스마트금융으로 옮겨가면 회사가 기존 점포의 규모를 줄이는 방식 등으로 조직을 유연하게 운영할 수 있다는 장점이 있다”고 귀띔했다.

송충현 기자 balgun@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0