8일부터 2014년 4분기 실적 발표

8일 삼성전자를 시작으로 국내 상장사들이 지난해 4분기(10∼12월) 잠정실적을 줄줄이 발표한다. 삼성전자를 제외한 상장사들은 4분기에도 좋지 않은 성적을 냈을 가능성이 큰 것으로 금융투자업계는 보고 있다. 하지만 대장주인 삼성전자가 약진했을 경우 새해에 대한 기대감과 함께 주가가 오르는 ‘1월 효과’가 나타날 수 있을 것이란 분석도 나온다.

5일 금융정보제공업체인 에프엔가이드와 미래에셋증권에 따르면 최근 3개월간 27개 증권사가 추정한 삼성전자의 지난해 4분기 영업이익 전망치 평균은 4조7873억 원이었다. 2013년 4분기(8조3113억 원)보다 42.4% 줄어든 것이지만 지난해 3분기(7∼9월)보다는 17.9% 늘어난 수치다.

일각에서는 삼성전자의 4분기 영업이익이 5조 원을 넘어 ‘어닝 서프라이즈’를 보일 것이라는 기대도 나온다. 송명섭 하이투자증권 연구원은 “원-달러 평균 환율이 전 분기 대비 60원가량 오른 영향으로 삼성전자의 영업이익이 7000억 원 늘어 5조3000억 원까지 확대될 것”이라고 예상했다. 그는 또 “올해에는 반도체 부문 이익이 증가하고 스마트폰 출하량이 늘면서 정보기술·모바일(IM) 부문의 이익이 안정돼 삼성전자의 실적이 다시 상승세로 접어들 것”이라고 내다봤다.

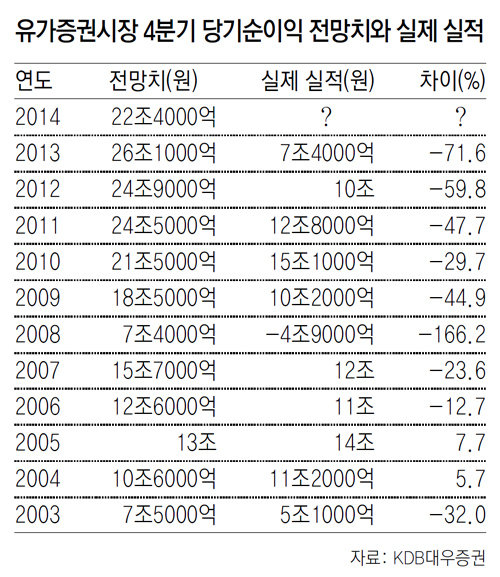

KDB대우증권에 따르면 유가증권시장 상장사들의 4분기 당기순이익은 2006년 이후 8년 동안 전망치보다 낮아 ‘어닝 쇼크’를 줬다. 증권사들이 정보 부족과 상장사들에 대한 ‘눈치 보기’ 등의 이유로 실적을 낙관적으로 예측하는 경향이 강하기 때문이다. 미리 장밋빛 전망을 내놓았다가 실적 발표를 앞두고 이를 급하게 낮은 실적으로 수정하는 경우도 빈번했다.

김학균 대우증권 투자전략팀장은 “상장사의 분기실적 공표가 의무화된 2000년 이후 4분기 당기순이익 최대치는 2010년 15조1000억 원에 불과했다”며 “환율 등 대외 경제여건이 좋지 않고 경기가 나빴던 지난해 4분기에 20조 원이 넘는 실적을 낼 것이라는 기대는 지나치게 낙관적”이라고 지적했다.

이경수 신한금융투자 투자전략팀장은 “실망스러운 실적이 이어지면서 코스피에 대한 미래 기대치가 낮아졌다”며 “1월 코스피 등락 범위를 1,870∼1,990으로 예상한다”고 밝혔다. 대우증권도 1월 코스피 예상 등락 범위를 1,880∼1,980으로 제시했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0