연말정산, 이것만은 꼭 알아야

국세청 간소화서비스 15일 개통

직장인 김윤석 씨(35)는 지난해 연말정산 이후 기부금 영수증으로 큰 홍역을 치렀다. 어머니가 다니는 종교시설에서 별생각 없이 200만 원을 기부했다는 영수증을 발급받아 제출했다가, 국세청으로부터 ‘기부금 표본조사’ 대상으로 선정돼 조사를 받았기 때문이다. 가짜 영수증을 낸 사실이 드러난 김 씨는 공제받은 세금은 물론이고 불성실신고에 따른 가산세까지 내야 했다.

국세청은 13일 근로자의 연말정산을 돕기 위한 ‘연말정산 간소화 서비스(www.yesone.go.kr)’를 15일부터 개통한다고 밝히면서 간소화 서비스를 이용하는 방법과 연말정산에서 근로자들이 유의해야 할 점을 소개했다. 주요 내용을 문답 형식으로 풀어본다.

Q. 연말정산 간소화 서비스에서 조회가 가능한 항목은.

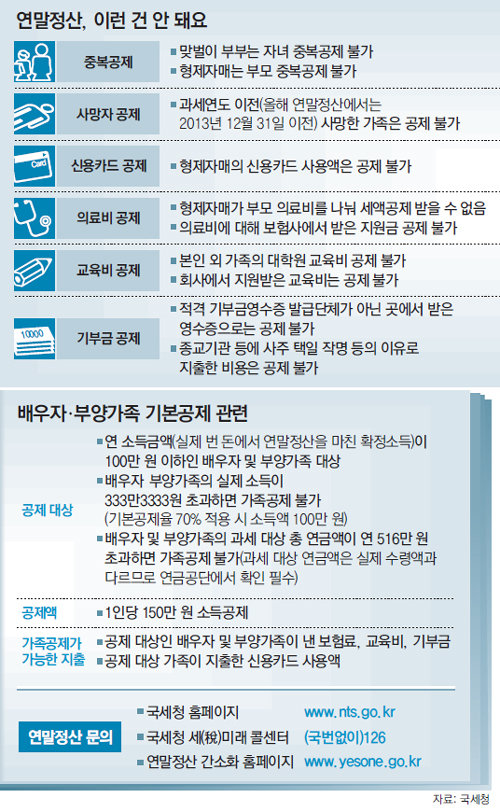

Q. 가족 기본공제 대상은.

A. 연말정산을 하는 근로자의 배우자·부양가족 가운데 연 소득액이 100만 원 이하인 가족이 대상이다. 이 연 소득액은 연말정산을 마친 확정액 기준이다. 연 급여 500만 원 이하 소득자의 공제율이 70%인 점을 감안하면, 연간 급여가 333만3333원 이하인 가족에 대해 공제가 가능하다.

Q. 부모님이 연금 생활자다. 가족 기본공제가 가능한가.

Q. 기본공제 대상인 가족이 지출한 보험료도 공제가 되나.

A. 가능하다. 기본공제 대상인 배우자 및 부양가족과 관련된 보험료, 교육비, 기부금, 신용카드 사용액은 공제가 가능하다. 의료비와 장애인 재활교육비의 경우 부양가족의 소득에 상관없이 근로자가 지출한 금액에 대해 공제받을 수 있다.

Q. 지난해 부모님이 돌아가셨다. 기본공제 대상인가.

A. 그렇다. 2014년에 사망한 배우자 및 부양가족은 기본공제 대상에 포함된다. 또 2014년 중 혼인한 배우자도 공제 대상이다. 다만 이혼한 배우자는 대상이 아니다.

A. 안 된다. 자녀 학교에 낸 현장학습비와 차량운행비, 수학여행비 등은 공제 대상에서 제외된다. 대학생 자녀에 대한 기숙사비와 해외 어학연수비 등도 공제 대상이 아니다. 대학원 교육비의 경우 근로자 본인이 다니는 게 아니라면 공제를 받을 수 없다.

Q. 지난해 회사를 옮긴 근로자다. 연말정산을 어떻게 하나.

A. 현재 근무 중인 직장의 소득과 이전 직장의 근로소득을 합산해 정산한다. 이전 직장에서 근로소득 원천징수영수증과 소득자별 근로소득 원천징수부 사본을 발급받아 현 직장에 제출해야 한다.

Q. 지난해 연말 중소기업에 취직한 예비졸업자다. 소득세 감면 대상이라는데.

A. 근로계약 체결일 기준 15∼29세인 청년, 60세 이상 고령자, 장애인 등이 2012년 1월 1일 이후 중소기업에 취직했을 경우 취업일로부터 3년간 소득세의 50%를 감면받는다. 취업한 날의 다음 달 말일까지 ‘중소기업 취업자 소득세 감면신청서’를 작성해 회사에 제출해야 한다.

Q. 종교단체 기부금에 대해 국세청이 조사를 한다는데.

A. 200만 원 이상 기부금 세액공제를 받는 근로자를 대상으로 국세청이 표본조사를 한다. 허위 영수증으로 공제를 받았다가 적발되면 신고불성실 가산세(세액의 40%)를 포함한 세액을 추징당한다.

이상훈 기자 january@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0