당국, 3월부터 3개월마다 집중점검

서울에 사는 정모 씨(23)는 지난해 8월 TV 광고를 보다가 쉽고 빠르게 돈을 빌려준다는 한 저축은행의 대출광고를 봤다. 정 씨는 대부업체가 운영하는 한 저축은행에서 500만 원의 대출을 신청했다. 창구 직원이 연 29.9%의 금리가 적용된다고 했지만 시중은행에서 대출을 받을 수 없는 정 씨는 아르바이트를 해 갚을 생각으로 ‘울며 겨자 먹기’로 대출을 받았다. 하지만 정 씨는 3개월 만에 대출을 연체했고 금리는 34.9%까지 높아졌다.

대부업체가 인수한 저축은행들이 거의 모든 대출에 대해 법적으로 받을 수 있는 최고금리(29.9%)를 물리며 고금리 영업을 하는 것으로 나타났다. 이런 문제를 파악한 금융당국은 3개월마다 대부업 계열 저축은행을 대상으로 고금리 영업실태를 집중 점검하기로 했다.

금융감독원은 지난해 12월 전국의 80개 저축은행들을 전수 조사한 결과 대부업 계열 저축은행들이 고객의 신용등급과 관계없이 고금리 대출을 하는 것으로 나타났다고 5일 밝혔다.

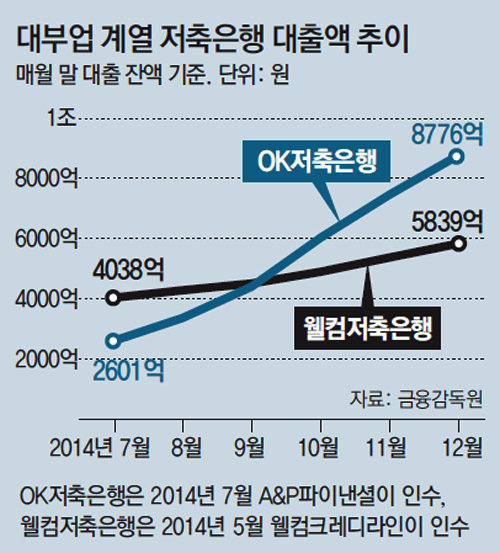

현재 영업 중인 대부업 계열 저축은행은 OK저축은행과 웰컴저축은행이다. OK저축은행은 러시앤캐시를 운영하는 A&P파이낸셜이, 웰컴저축은행은 웰컴론을 운영하는 웰컴크레디라인이 각각 지난해 7월과 5월에 인수했다.

금감원에 따르면 OK저축은행의 ‘대환OK’ 상품은 신용등급 1등급부터 10등급까지 모두 법적 상한선인 29.9%의 금리를 적용해 왔다. 웰컴저축은행의 ‘웰컴뱅크론’도 신용등급에 관계없이 모두 29.9%의 최고 금리로 돈을 빌려주고 있었다. 신한저축은행 KB저축은행 등 금융지주 계열 저축은행들의 최고 금리가 20%를 넘지 않는 것과 비교하면 높은 수준이다.

금감원 관계자는 “신용이 낮은 소비자들은 대부업체보다는 저축은행에서 돈을 빌리는 것을 선호하지만 결국 비슷한 수준의 금리를 적용받고 있다”며 “신용등급이 높더라도 금리 혜택을 보지 못해 소비자가 피해를 입는 셈”이라고 말했다.

금융당국 관계자는 “지금까지는 대부업 계열 저축은행들이 개인 신용등급을 평가할 수 있는 노하우가 충분하지 않다고 보고 별다른 조치를 하지 않았다”며 “앞으로 고금리 영업을 계속할 경우 인수승인 조건을 따르지 않은 것으로 보고 인가를 취소하는 방안도 검토할 것”이라고 설명했다. 한편 금융당국은 대부업체에 이어 대부업 계열 저축은행들에 대해서도 허위과장 TV 광고를 규제할 계획이다.

송충현 기자 balgun@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0