《 초보 엄마 김모 씨(33)는 갓 돌 지난 딸의 세뱃돈을 놓고 고민에 빠졌다. 얼마 전 설날에 첫 손녀를 본 시부모님을 비롯한 온

가족이 딸에게 세뱃돈을 적잖이 쥐여줬기 때문이다. 처음에는 아이 장난감이나 사줄까 싶었지만 마음을 고쳐먹었다. 명절마다 들어올

세뱃돈을 의미 없이 사용하기보다는 아이에게 경제관념을 가르쳐줄 수단으로 활용하기로 했다. 김 씨는 세뱃돈을 묻어두기에 적당한

금융상품을 골라 가입했고, 아이가 초등학생이 되면 아이를 데리고 가 직접 통장을 만들게 할 계획이다. 》

과거에는 명절에 받은 자녀의 세뱃돈은 대부분 엄마의 용돈으로 쓰였지만 요즘은 달라졌다. 한 푼 두 푼 모은 세뱃돈으로 아이 미래를 위한 귀중한 ‘종잣돈’을 만들어주려는 부모가 늘고 있다.

실제로 매년 정기적으로 들어오는 자금을 10년 이상 잘 투자하면 자녀가 대학에 입학할 때 필요한 학자금도 만들 수 있다. 덤으로 세뱃돈을 저축하고 투자하는 과정에서 자녀들에게 경제관념을 심어줄 수도 있다. 우리 아이가 받은 세뱃돈, 어떻게 관리하면 좋을까.

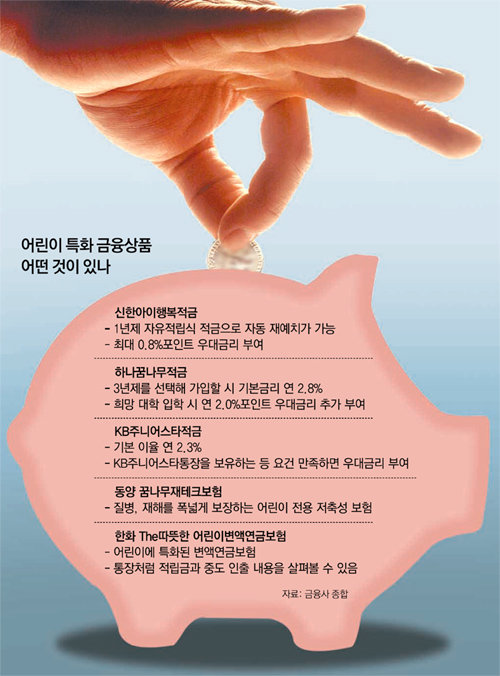

신한은행은 ‘신한아이행복적금’을 판매하고 있다. 1년제 자유적립식 적금으로 총 4회 자동 재예치가 가능하다. 기본 금리는 연 1.9%이지만 결제 계좌가 신한은행이거나 키즈플러스통장을 보유하는 등 우대 요건을 충족하는 경우 최고 연 0.8%포인트가 더해진다.

KB국민은행은 ‘KB주니어스타(Star)적금’을 선보이고 있다. KB주니어스타적금은 학자금 등 미래를 위한 목돈마련 상품이다. 가입 기간은 1년으로 자동 재예치할 수 있고 기본 이율은 연 2.3%다.

납입 회차의 3분의 2 이상을 자동이체로 입금하거나 KB주니어스타통장을 보유한 고객이 가입하는 등 우대 요건을 충족하면 연 0.3%포인트의 우대금리가 제공된다.

어린이보험 상품도 눈여겨볼 만하다. 한화생명의 ‘The따뜻한 어린이변액연금보험’은 보험에 통장 개념을 합한 어린이보험으로 보험료 납입과 중도인출 명세를 통장처럼 정리할 수 있다. 적립금 변동 명세를 한눈에 볼 수 있으며 자녀의 사진과 이름을 통장에 등재할 수 있어 자녀의 경제교육 효과도 얻을 수 있다.

동양생명의 ‘꿈나무재테크보험’은 질병, 재해를 폭넓게 보장하는 어린이 전용 저축성 보험이다. 특히 진학 시기별 맞춤 설계가 가능해 초등학교, 중고교 입학연령 등에 따라 학자금을 받을 수 있다.

꾸준히 자녀 명의의 적금, 보험 등으로 돈을 모았다가 나중에 ‘세금 폭탄’을 맞는 것은 아닐까 하고 걱정하는 부모도 있다. 하지만 현행 세법은 부모가 자녀 생활비와 교육비로 사용하는 돈에는 세금을 매기지 않는다. 또 만 18세 이하인 미성년 자녀에게는 10년 단위로 2000만 원까지 비과세로 증여할 수 있다.

장윤정 기자 yunjung@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0