[1%대 기준금리시대 新재테크]<1>부동산 투자 어떻게

기준금리가 1%대로 떨어져 은행 예금에 돈을 넣어두면 사실상 손해를 보는 시대가 되면서 부동산시장으로 눈을 돌리는 사람들이 빠르게 늘어나고 있다.전문가들은 본인의 자금 여력과 투자 성향을 꼼꼼히 따져 내 집 마련에 나서거나 수익형 부동산에 투자하는 방안을 진지하게 고려해볼 때라고 입을 모은다. 특히 은퇴자를 포함한 40대 이상 중장년층은 안정적 월세 수입을 얻을 수 있는 역세권 소형 아파트나 상가, 아직 집이 없는 20, 30대는 낮아진 대출 문턱을 활용해 내 집 마련에 나서라고 조언했다.

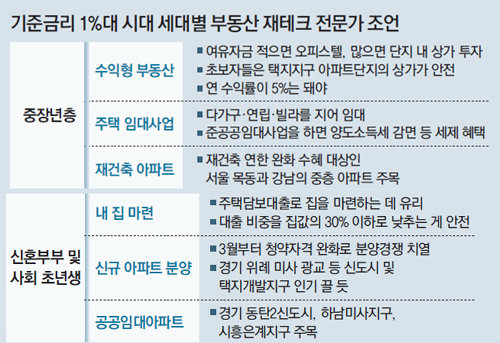

○ 수익형 부동산 인기몰이

이동현 하나은행 부동산전문위원은 “서울 영등포구 문래동 당산동 등의 역세권 소형 아파트의 투자수익률은 연 5%대”라며 “1인 가구가 늘면서 수도권, 역세권의 소형 아파트는 꾸준히 인기를 누리고 있다”고 말했다.

전세가 월세로 바뀌는 임대차 시장의 최근 동향을 감안해 주택임대사업에 나서는 것도 한 방법이다. 함영진 부동산114 리서치센터장은 “전세난으로 최근 다가구 연립 빌라 등이 새롭게 주목받고 있다”며 “자금 여력이 있다면 낡은 주택을 매입해 직접 다가구주택을 짓거나 빌라 사업을 하는 것도 한 방법”이라고 말했다. 이 밖에 위례 광교 등 택지지구 내 상가와 오피스텔에도 실수요와 투자 수요 모두 몰리고 있다.

하지만 수익형 부동산은 발품을 팔아 입지와 임대수요 등을 꼼꼼히 확인하지 않으면 손해를 볼 수도 있다는 점에 유의해야 한다. 오피스텔의 경우 공급 과잉으로 월세가격이 하락하고 있고 입지가 좋지 않으면 시세차익을 올리는 것도 쉽지 않아 투자에 신중해야 한다.

○ 택지지구 청약 실수요층 몰릴듯

전문가들은 실수요자들은 지금이라도 내 집 마련에 나서는 게 좋다고 조언한다. 임대차시장에서 점차 전세가 월세로 바뀌면서 당분간 전세난이 계속될 것으로 보이는 데다 기준금리 인하로 대출이자에 대한 부담이 줄어들 것이기 때문이다.

박합수 KB국민은행 부동산팀장은 “대출이자를 50만 원 정도 부담할 수 있다면 1억6000만∼1억7000만 원을 대출받을 수 있다”며 “집을 살 생각이 있다면 50만 원의 월세를 내느니 전세자금을 합해 집을 사는 게 나을 것”이라고 말했다.

신혼부부나 사회 초년생은 신규 분양을 노릴 만하다. 이달부터 서울·수도권 청약 1순위가 1년으로 단축됐고 국민주택에 대한 청약 규제도 완화되면서 신규 분양시장으로 청약자가 대거 몰릴 것으로 전망된다. 함영진 센터장은 “위례 미사 광교 등 신도시·택지개발지구의 아파트는 기반시설이 잘 갖춰진 대단지 프리미엄에다 분양가가 상대적으로 저렴하고 시세 상승 가능성도 있다”고 말했다.

김재영 redfoot@donga.com·조은아 기자

1%대 기준금리시대 新재테크 >

구독

이런 구독물도 추천합니다!

-

청계천 옆 사진관

구독

-

어린이 책

구독

-

허진석의 톡톡 스타트업

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![백년 전 만평, 사진으로는 담지 못한 진주 시위대의 목소리[청계천 옆 사진관]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130695191.1.thumb.jpg)

댓글 0