[1%대 기준금리시대 新재테크]<5·끝>稅테크 전략 어떻게

기준금리가 연 1%대로 떨어진 ‘금리 혹한기’에는 새나가는 세금을 한 푼이라도 아껴 수익률을 높이는 ‘세(稅)테크 전략’이 꼭 필요하다고 전문가들은 입을 모은다. 그동안 상속·증여에 관심이 많고 종합소득세 대상인 부유층이 주로 절세에 신경을 썼다면 이제는 자산이 많든 적든 상관없이 세제 혜택을 받는 금융상품을 찾아 재테크에 나서야 한다는 것이다.

감면받는 세금만큼 수익률을 높이는 효과가 있는 데다 운용 성과에 따라 추가 수익도 기대할 수 있기 때문이다. 최근 연금저축 등 절세용 금융상품에 뭉칫돈이 몰리고 있다.

○ 개인연금+IRP로 13.2% 수익을

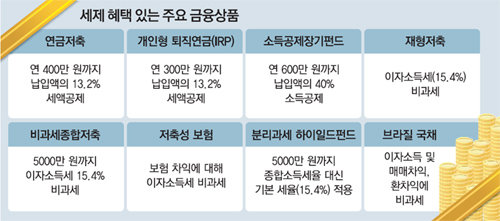

세테크를 계획했다면 연금저축과 개인형 퇴직연금(IRP)부터 눈여겨봐야 한다. 연금저축은 연간 1800만 원 한도로 가입할 수 있는 개인연금 상품이다. 연말정산 때 연간 납입액 중 최대 400만 원에 대해 13.2%(약 53만 원)의 세액공제를 받을 수 있다.

IRP는 가입자의 투자 성향에 따라 정기예금은 물론이고 운용 성과에 따라 추가 수익을 올릴 수 있는 펀드까지 섞어 가입할 수 있다. 이기택 국민은행 퇴직연금사업부 팀장은 “IRP는 한번 가입하면 중간에 직장을 그만두더라도 계속 돈을 넣을 수 있다”며 “금리나 증시 상황에 따라 포트폴리오를 조정하며 꾸려 가면 된다”고 조언했다.

명예퇴직금 퇴직위로금 등 회사에서 받는 목돈이 생긴 사람들도 IRP를 활용하는 게 좋다. 김영만 미래에셋증권 삼성역지점 수석웰스매니저는 “명예퇴직금을 IRP에 바로 넣으면 퇴직소득세를 내지 않아도 돼 아낀 세금만큼 운용할 돈이 늘어난다”며 “그 대신 나중에 연금을 받을 때 퇴직소득세의 70%만 내면 된다”고 말했다.

또 연금저축이나 IRP를 해외 자산에 투자하는 해외펀드로 운용하면 해외 투자 때 부과되는 세금을 연금을 받을 때 내도록 이연할 수 있다. 그만큼 재투자 여력이 생기는 것이다.

○ 자산가는 분리과세 펀드로

고액 자산가들은 분리과세 하이일드 펀드를 고려해볼 만하다. 연간 5000만 원 한도 내에서 분리과세가 적용돼 금융소득 종합과세를 피할 수 있다. 또 공모주를 우선 배정받을 수 있어 세제 혜택뿐 아니라 높은 투자 수익률도 기대할 수 있다.

10년 이상 유지하면 1인당 2억 원까지 이자소득에 대해 비과세 혜택을 받는 저축성보험도 자산가들이 많이 찾는 세테크 상품이다. 김 매니저는 “저축성보험 금리가 현재 3%대 중후반이며 최저보증이율도 2%대 중반이라 다른 확정금리 상품보다 유리하다”고 말했다.

정임수 imsoo@donga.com·송충현 기자

1%대 기준금리시대 新재테크 >

구독

이런 구독물도 추천합니다!

-

오늘과 내일

구독

-

사설

구독

-

새로 나왔어요

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0