[저금리 시대 소외받는 서민들]

《 지난해 취업한 김모 씨(28)는 최근 은행에 신용대출을 받으러 갔다가 퇴짜를 맞았다. 대학 시절 받은 학자금 대출을 갚다가 8만

원의 이자를 연체했던 것을 은행이 문제 삼았기 때문이다. 급전이 필요했던 김 씨는 하는 수 없이 한 캐피털사를 찾아가 연 22%의

금리로 1000만 원을 대출받았다. 김 씨는 “연봉 3000만 원의 탄탄한 기업에 다닌다고 아무리 설명해도 금리가 낮아지지

않았다”며 “저금리 시대라는데 나같이 은행 대출을 받지 못하는 사람들에겐 남의 얘기”라고 푸념했다. 》

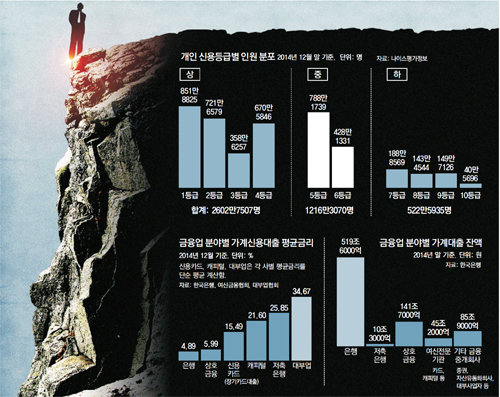

은행 대출의 문턱에서 아깝게 미끄러진 중간 신용등급 계층이 살인적 고금리에 시달리며 ‘대출 난민’으로 내몰리고 있다. 시중 금리가 낮아지면서 은행권 대출 금리는 최저 2%대까지 하락했지만 막상 은행 대출 심사에서 떨어지면 ‘금리 완충지대’ 없이 연 15% 이상의 고리(高利) 대출을 택해야 하는 처지다. 이런 사각지대에 주로 노출된 5, 6등급의 중(中)신용 계층이 작년 말 기준 1200만 명에 이른다.

동아일보 취재팀이 한국은행과 여신금융협회 등의 자료를 분석한 결과 금융권의 가계 신용대출 금리는 중간 수준이 적은 ‘모래시계형’ 구조로 나타났다. 작년 말 기준 금융업 분야별 평균 대출 금리는 은행권은 4.9%, 상호금융은 6.0%였지만 그 다음으로 높은 신용카드 장기 대출의 평균 금리는 15.5%나 됐다. 이어 캐피털은 21.6%, 저축은행은 25.9%였으며 대부업체는 34.7%로 법정 최고금리(34.9%)에 가까운 금리를 받고 있었다.

○ 금리 ‘사각지대’ 놓인 중간 신용등급

현재 한국 금융권의 대출 금리는 연 4∼5%대인 은행, 상호금융권의 저금리와 연 15∼34.9%인 카드, 저축은행, 대부업체 등 제2금융권의 고금리로 양분돼 있다. 같은 1000만 원을 대출받더라도 은행권 평균 가계신용대출 금리인 연 4.9%를 적용하면 연간 이자는 49만 원이지만 저축은행 평균 금리 25.9%를 적용하면 259만 원으로 210만 원이나 뛴다.

은행 신용대출을 받을 수 있는 신용등급은 일반적으로 전체 10등급 중 1∼4등급. 연체 기록이 전혀 없어도 저축은행 등 제2금융권 대출을 이용한 적이 있으면 대개 5, 6등급이 되고 현재 대출을 연체하고 있으면 7등급 이하로 떨어진다.

○ 금리단층은 금융 보신주의의 산물

금리 양극화 현상은 금융권 전반에 신용평가 및 대출원가 분석 시스템이 제대로 갖춰지지 않은 데다 시중은행들도 우량 고객들을 중심으로 담보 위주의 손쉬운 대출을 고집하기 때문인 것으로 분석된다.

은행권은 중금리 대출상품을 내놓을 경우 은행의 평균 대출금리를 끌어올려 부정적 이미지가 생길까 우려하고 있다. 가계대출이 너무 늘어나는 데 대한 부담 때문에 중금리 대출 상품을 내놓지 못하는 측면도 있다는 게 은행들의 설명이다. 한 은행권 관계자는 “안 그래도 가계대출을 많이 늘린다고 정부가 눈치를 주는데 굳이 중신용자들에게까지 대출을 늘려야 할 필요를 느끼지 못한다”고 말했다.

저축은행들은 여신 심사 노하우가 부족해 신용등급에 관계없이 일괄적인 고금리를 적용하고 있다. 그러면서도 저축은행과 대부업체들은 ‘쉽고 빠른 대출’을 강조하며 소비자를 유인하고 있다. 하나은행의 서민금융 전문 창구인 하나희망금융플라자 양창수 상담사는 “더 낮은 금리로 대출을 받을 수 있는데도 서류나 절차가 복잡해 포기하고 제2금융권에 손을 벌리는 경우가 많다”고 전했다.

전문가들은 담보, 신용등급뿐 아니라 개인사업자나 기업의 사업 전망, 거래 신뢰도 등 정성적인 평가를 바탕으로 대출해 주는 ‘관계형 금융’을 중금리 상품의 대안으로 꼽는다.

손상호 금융연구원 중소서민금융소비자보호연구실 선임연구위원은 “미국에서는 7400여 개 지역 금융기관이 관계형 금융을 통해 지역 주민에게 다양한 금리로 대출해 준다”고 설명했다. 예를 들어 한 지역에서 수십 년간 목축업을 해온 주민이 대출을 원할 때 지역은행이 목장의 경영 상태는 물론이고 지역사회에서의 평판 등 다양한 부분을 평가해 적절한 금리로 대출해 주는 식이다.

금융업 분야별로 금리 상한을 다양화해야 한다는 주장도 있다. 조남희 금융소비자원 대표는 “현재 법정 허용 금리가 대부업을 포함한 모든 금융업 분야에 34.9%로 동일하게 적용되고 있는데 저축은행과 카드, 캐피털 등 분야별로 법정 허용 금리를 차등화해 금리 칸막이를 두는 것도 한 방법”이라고 말했다.

권혁세 대구가톨릭대 석좌교수는 “금리 단층(斷層)으로 빚 부담이 큰 서민과 중산층의 고통이 커지고 있다”며 “다양한 금리의 상품을 유도해 선택의 폭을 넓혀야 한다”고 말했다.

신민기 minki@donga.com·백연상·송충현 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0