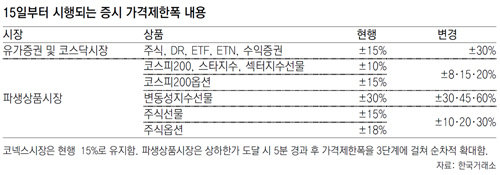

[증시 가격제한폭 ±30%시대 D-3]<하>금융투자상품 지각변동

국내 주식시장의 가격제한폭이 15일부터 ±30%로 확대되면 펀드, 주가연계증권(ELS) 등 금융투자상품 시장에도 상당한 변화가 생길 것으로 전망된다. 특히 최근 코스닥시장의 상승세를 타고 뭉칫돈을 끌어들이고 있는 중소형주 펀드는 앞으로 어떤 종목을 담느냐에 따라 실적 차이가 크게 벌어질 것으로 예상된다. 무엇보다 앞으로 증시의 변동성이 높아지면서 정보에 어둡고 리스크 관리에 서툰 ‘개미’ 투자자들이 직접투자 대신 간접투자 상품으로 눈을 돌릴 것이라는 지적이 나온다.

○ “펀드 종목, 운용전략 따라 성과도 출렁”

가격제한폭이 확대되면 대형주보다 몸집이 작은 중소형주의 주가 출렁임이 커질 가능성이 높다. 이에 따라 중소형주 펀드도 예전보다 수익률 변동성이 커질 수 있다. 펀드평가사 제로인에 따르면 10일 현재 중소형주펀드 39개의 연초 이후 수익률은 평균 23.21%다. 수익률이 가장 높은 펀드(40.37%)와 가장 낮은 펀드(10.42%)의 격차가 4배에 이른다.

코스피, 코스닥 주식과 마찬가지로 15일부터 가격제한폭이 ±30%로 확대되는 상장지수펀드(ETF) 또한 변동성이 커지는 대신 큰 수익을 기대하고 들어오는 투자자가 늘면서 거래가 증가할 것이라는 관측이 나온다.

임재준 한국거래소 증권상품시장부장은 “주가가 오를 때 더 많은 수익을 얻을 수 있는 레버리지 ETF나 주가 하락에 베팅하는 인버스 ETF는 시장의 변동성이 커질수록 활용도가 높다”고 말했다.

○ “종목형 ELS, 하한가 두 번이면 원금 손실”

‘중위험·중수익’ 투자상품으로 꼽히는 롱숏펀드나 롱숏 전략을 주로 활용하는 헤지펀드도 수익률 변동폭이 예전보다 커질 것으로 예상된다. 주가가 오를 것으로 예상되는 주식은 사고(롱·long), 내릴 것 같은 주식은 공매도(숏·short)해서 차익을 남기는 롱숏 전략을 활용하면 상승과 하락장에서 모두 수익을 낼 수 있는데 가격제한폭이 확대되면 그 효과가 최대 4배까지 높아지기 때문이다. 이럴 경우 중위험·중수익 투자 상품으로서의 매력이 줄어들 수 있다는 지적도 나온다.

공원배 현대증권 연구원은 “가격제한폭 확대로 기대 수익률과 위험 또한 커지면서 다양한 투자 성향을 가진 투자자들이 나타날 것”이라며 “직접투자가 부담되는 투자자들은 전문가들이 운용하는 펀드, 랩, ELS, ETF로 이동할 것”이라고 내다봤다.

박민우 기자 minwoo@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0