[업무용車 세법개정안 허점]

《 서울 관악구에서 분식점을 운영하는 개인사업자 박모 씨. 국산 경차로 매일 아침 식재료를 사러 재래시장을 오가는 박 씨는 최근 고민에 빠졌다. 최근 정부가 업무용 차량의 요건을 강화하면서 경비 처리로 인정받는 세금이 크게 줄어든 탓이다. 그는 “업무용 차량으로 인정받기가 까다로워져 차를 팔고 자전거로 장을 봐야 할지 고민 중”이라고 말했다.》

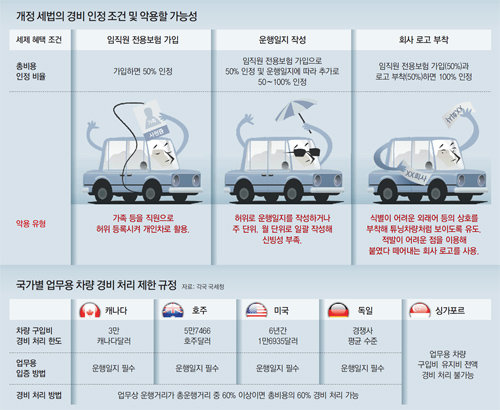

서울 서초구에서 건물 2채로 임대업을 하는 최모 씨. 2억 원을 호가하는 최고급 수입차를 업무용으로 등록해 사용하던 그도 정부가 업무용 차량의 세금 감면 혜택을 줄인다는 발표에 촉각을 곤두세웠다. 하지만 주변으로부터 세금을 줄일 수 있는 ‘요령’을 듣고는 안도했다. 아내를 회사 직원으로 등록해 보험에 가입하고 회사 로고도 표 나지 않게 붙여 평소에 타면 전액 세제 혜택을 받을 수 있다는 것이 최 씨의 설명이다.

기획재정부가 6일 내놓은 업무용 차량에 대한 세법 개정안을 두고 조세 형평성 논란이 일고 있다. 특히 경비 처리의 상한선이 없다 보니 사업주가 제도상의 허점을 악용해 탈세를 할 가능성도 제기되고 있다.

세법 전문가들은 정부가 업무용으로 사용한 부분에 대해서만 경비로 인정해 준다는 원칙에는 동의하고 있다. 하지만 많은 업무용 차량의 운행이 업무와 사적 용도가 혼재된 현실에서 영세업자들에게는 세법 개정안이 사실상의 세금 부담으로 작용할 수 있다는 지적도 나온다.

영세업자가 1630만 원짜리 소형 승용차를 경비 처리하면 5년간 1452만 원의 세액 감면 혜택을 받을 수 있었다. 그러나 개정 세법에 따라 임직원 보험에만 가입하면 세금이 726만 원 늘어난다. 운행일지 작성으로 업무 사용 비율을 입증해 70%까지 경비를 인정받아도 400만 원 이상의 세금 부담 증가는 불가피하다.

오정근 건국대 특임교수는 “고소득 사업주들이 수억 원에 이르는 고가의 업무용 차를 통해 세금을 탈루한다는 논란이 일자 정부가 세법 개정에 나선 만큼 영세업자들의 생계형 차량에 대한 부담이 늘어나는 것에 대한 대책이 필요하다”고 지적했다.

“업무용으로 차량을 사용했다면 100% 인정해 주는 것이 맞다”는 주장도 있지만 이미 기업의 접대비가 탈세 등 부정적인 수단으로 사용된다는 지적이 일자 정부가 접대비의 인정 한도를 정하기도 했다. 이재교 세종대 교수(세법학)는 “고가의 업무용 차가 다른 국가에서는 찾기 힘들 정도로 탈세의 수단이 된다면 정책적인 조치가 필요할 수 있다”고 말했다.

임직원 전용 보험에 가입하고 회사 로고만 차에 붙이면 100% 경비를 처리해 주겠다는 것 역시 행정편의주의적인 발상이라는 지적이 나온다. 로고 부착은 상호가 외래어인 경우가 많고, 개인사업자의 상호는 인지도도 높지 않아 업무용 차로 인식되기보다 외관 튜닝으로 보일 가능성도 있다. 운행일지 작성도 허위로 기재하면 적발하기 어려운 게 현실이다.

이 때문에 정부도 세법 개정안을 내놓으면서 로고가 일정 규격 이상이어야 하며 탈부착식이나 작은 로고를 임시로 부착하는 방식은 허용하지 않겠다고 밝혔다. 그러나 로고보다 훨씬 복잡한 불법 튜닝도 매년 자동차 검사 때만 떼어냈다가 종료 후 다시 부착하는 일이 비일비재하다. 과세당국이 업무용 차량의 비정상적인 로고 부착을 적발해내기는 현실적으로 어렵다.

○ 통상마찰 빚어질까

그러나 경비 상한선은 국내외 차량과 상관없이 적용되는 것이기 때문에 국산차와 수입차의 차별로 보기 힘들다는 게 전문가들의 중론이다. 가령 업무용 차량의 가격 상한선을 3000만 원으로 정하면 영향을 받는 쪽은 고급 수입차가 아니라 한국 업체인 현대·기아자동차가 될 수 있다. 현대·기아차는 지난해 국내에서 대당 3000만 원 이상의 업무용 차량을 10만3850대 판매한 반면 같은 가격대의 수입 업무용 차는 7만8097대가 팔렸다. 최근 3000만∼4000만 원대의 수입 차량들이 잇따라 들어오고 있는 만큼 경비 상한선을 특정 차량에 대한 차별로 보기도 어렵다. 이 교수는 “운행일지를 적용한다면 무작위 조사를 진행하고 적발 시에는 엄격한 처벌 규정을 둬야 고가의 업무용 차량으로 세금을 탈루하는 것을 막을 수 있다”고 말했다.

정세진 기자 mint4a@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0