넉달새 전체 31조중 0.7% 이탈

3월 말 정부가 변동금리·거치식 주택담보대출을 고정금리·분할상환식 대출로 바꿔주는 안심전환대출을 내놓자 결혼 5년 차 A 씨 부부는 곧장 은행으로 달려갔다. 연 2.6% 안팎의 저금리 대출로 갈아탈 수 있는 데다 중도상환 수수료도 면제되니 대출이자 한 푼이 아쉬운 A 씨 부부로서는 망설일 이유가 없었다.

하지만 안심전환대출로 갈아탄 뒤 문제가 생겼다. 월 상환 부담이 확 늘어난 것이었다. 기존의 연 3.5% 변동금리에 거치식 대출로 빌린 1억 원에 대해서는 매달 이자만 29만 원씩 갚으면 됐지만 연 2.65%의 안심전환대출(만기 20년)로 갈아타자 매달 원금과 이자를 합쳐 54만 원이 빠져나갔다. “금리 상승에 대한 걱정은 덜었지만 매달 50만 원 넘는 금액을 갚는 게 쉽지 않네요.”

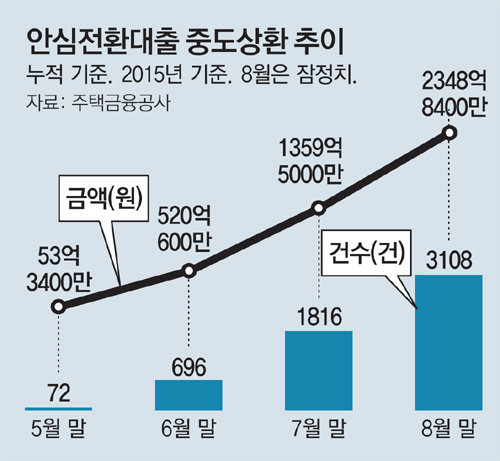

늘어난 원리금 부담을 견디지 못하고 안심전환대출을 포기하는 사람들이 생겨나면서 안심전환대출을 중도상환한 금액이 4개월 만에 2000억 원을 넘어선 것으로 집계됐다. 14일 주택금융공사가 국회 정무위원회 신학용 의원(새정치민주연합)에게 제출한 자료에 따르면 8월 말 현재 안심전환대출 중도상환 건수는 3108건, 금액으로는 2348억8400만 원이었다.

금융위원회와 주택금융공사는 최근 주택거래 호조로 담보물건 처분이 늘면서 중도상환이 발생했다고 보고 있다. 주택금융공사 관계자는 “5월 말까지 중도상환한 대출자를 대상으로 이유를 물어봤더니 74%가 ‘주택 매도 때문’이라 응답했다”고 밝혔다.

그러나 신 의원은 복잡한 절차를 거쳐 안심전환대출로 갈아탄 사람들이 집을 팔아 원금을 갚았을 가능성은 낮다며 사실상 월 상환 부담을 견디지 못한 ‘중도포기’로 봐야 한다고 지적했다. 신 의원은 “안심전환대출이 저소득층에는 부담이 됐던 것”이라며 “상환능력이 떨어지는 저소득층에 대한 추가적인 가계부채 대책을 검토해 봐야 한다”고 강조했다. 실제로 중도상환자들은 저소득층에 집중된 양상을 보이고 있다. 7월 말까지 중도상환된 대출액의 42.4%(576억 원)가 소득기준 하위 20%에서 발생했다.

금융위 관계자는 “달라진 대출 조건 때문에 일부 중도상환이 나타나는 것은 불가피한 측면이 있으나 아직까지 우려할 만한 상황은 아니다”고 말했다. 안심전환대출의 중도상환율(0.7%)이 주택금융공사의 정책모기지 중도상환 비율(3.4%)과 비교하면 아직 낮은 수준이라는 것이다. 이와 관련해 임종룡 금융위원장은 14일 국정감사에서 “주택을 팔기 때문에 빚을 갚고 있는 사람들이 상당수”라며 “향후 세심하게 관리를 해나가겠지만 4개월여의 수치를 가지고 중도상환율이 높다고 지적하기에는 이르다”고 밝혔다.

장윤정 기자 yunjung@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0