삼성 이어 현대차에도 “신규 순환출자 지분 팔아라”

당장 이틀 남은 연내에 4607억 원어치의 지분을 처분해야 하는 현대자동차그룹은 삼성그룹처럼 시간 외 주식대량매매(블록딜) 방안을 검토 중인 것으로 알려졌다. 하지만 뒤늦게 처분 사실을 통보받아 아직 마땅한 매각 상대는 물론이고 매각 주간사회사도 선정하지 못한 것으로 전해졌다.

공정거래법에 따르면 기간 내에 해당 주식을 처분하지 않으면 공정거래위원회는 주식 처분 명령과 함께 처분해야 할 신규 지분의 최대 10% 이내에서 과징금을 부과할 수 있다. 또 계열 출자 회사 대표를 검찰에 고발해 3년 이하의 징역 또는 2억 원 이하의 벌금을 부과할 수 있다.

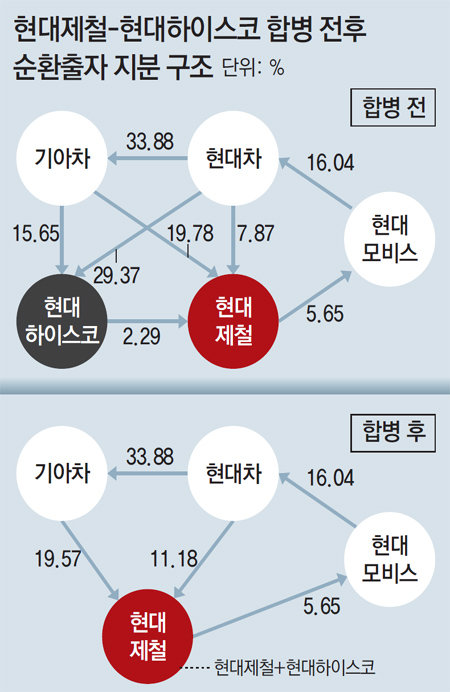

현대차는 수개월 전 현대제철과 현대하이스코의 합병이 순환 출자 고리가 더 강화됐는지 문의했지만 명확한 답변을 듣지 못한 것으로 알려졌다. 공정위는 현대차가 합병으로 인해 순환 출자 관련 지분을 처분해야 한다는 사실을 뒤늦게 파악했기 때문에 주식 처분 명령을 내릴 때 처분 기간을 수개월 미뤄 주는 방안을 검토 중인 것으로 알려졌다.

현대제철과 현대하이스코가 합병하기 전 현대자동차그룹에는 총 6개의 순환 출자 고리가 있었다. 이 가운데 7월 1일 자로 합병한 현대제철과 현대하이스코에 관련된 고리는 ①현대제철→현대모비스→현대자동차→기아자동차→현대제철 ②현대제철→현대모비스→현대자동차→기아자동차→현대하이스코→현대제철 ③현대제철→현대모비스→현대자동차→현대제철 ④현대제철→현대모비스→현대자동차→현대하이스코→현대제철 4가지다.

공정위 해석에 따르면 ②번과 ④번 고리는 현대하이스코, 현대제철의 합병으로 고리가 단축되므로 신규 순환 출자 금지 제도가 적용되지 않는다. 하지만 ①번과 ③번 고리는 공정위 가이드라인 상 순환 출자가 강화된 사례에 해당한다.

공정위는 유예기간을 늘려 달라는 기업들의 요구에 난색을 표하고 있다. 다만 공정위 관계자는 “합병에 의해 출자가 강화된 경우는 적용 과정이 복잡하고 법 해석에 대해 의견이 엇갈렸던 사안”이라며 “최종 처분 명령을 내릴 때 이런 점을 감안할 여지가 있다”고 말했다. 공정위는 6개월 이내에 증가한 지분을 해소하지 못한 기업에 대해서는 주식 처분 명령을 내린다. 이때 처분 시한을 처분 명령일로부터 수개월 뒤로 미룰 수 있다.

재계에서는 신규 순환 출자 금지 제도가 향후 기업들의 사업 재편 움직임에 걸림돌이 될 것이란 우려가 이어지고 있다. 앞으로 계열사 간 합병을 시도하는 과정에서 의도에 관계없이 순환 출자 고리가 강화되는 사례가 얼마든지 더 나올 수 있기 때문이다.

대기업집단의 신규 순환 출자 금지 제도는 2013년 말 공정거래법이 개정되면서 2014년 7월부터 시행됐다. 박근혜 대통령의 대선 공약으로 2012년 대선 당시 경제민주화가 주요 화두로 떠오르면서 박근혜 정부 첫해에 신규 순환 출자 금지와 일감 몰아주기 규제 등 관련 법안들이 잇달아 도입됐다.

당시에도 재계에서는 신규 순환 출자에 대해서만 규제를 하더라도 기업들이 인수합병(M&A)을 통한 신규 투자에 소극적이 될 수밖에 없고, 이는 결국 기업의 잠재성장력을 갉아먹게 된다는 주장이 이어졌다. 하지만 야당이 기존 순환 출자까지 전부 해소해야 한다며 정부를 압박했고, 신규 순환 출자만 규제하는 선에서 개정안이 통과됐다.

이 때문에 정부와 여당이 ‘대선 공약으로 약속한 경제민주화가 후퇴하는 것 아니냐’는 비판이 나올 것을 우려해 법 개정에 따른 기대 효과나 부작용을 면밀히 살피지 않은 채 졸속으로 처리했다는 지적이 나왔다.

김지현 jhk85@donga.com / 세종=김철중 / 김성규 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0