금융당국 ‘눈가리기식 개혁’ 논란

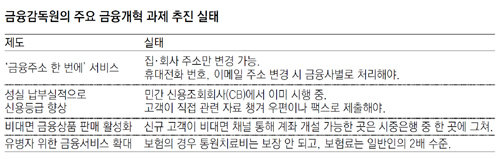

“금융회사에 등록된 주소를 한번에 변경해주는 ‘금융주소 한번에’ 서비스가 시작됩니다.”

이달 18일 금융감독원은 ‘국민체감 20대 금융관행 개혁’ 과제 중 하나라며 이 서비스를 대대적으로 홍보했다. 금감원은 “소비자가 금융회사 한 곳에서만 변경을 신청하면 다른 모든 금융사에 등록된 주소도 바뀐다”며 “소비자 불편이 해소되고 시간, 비용도 절감될 것”이라고 강조했다.

이 소식을 들은 직장인 손모 씨(28)는 각종 금융회사 고지서를 받아보는 이메일 주소를 바꾸기 위해 자신이 거래하는 은행 영업점을 방문했다. 하지만 손 씨가 바꿀 수 있는 건 ‘집 주소’와 ‘회사 주소’뿐이었다. 손 씨는 “이메일 주소나 휴대전화 번호를 바꾸는 건 불가능했다”며 “요즘 고지서를 우편으로 직접 받기보다 이메일로 받는 추세인데 금감원이 구시대적인 서비스를 내놓았다”고 꼬집었다.

금감원이 최근 발표한 ‘신용등급 제도 개선 방안’ 역시 비슷한 사례에 속한다. 금감원은 21일 “앞으로 공공요금과 통신요금을 성실하게 납부한 내용을 신용조회회사(CB)에 제출하면 신용등급을 올릴 수 있다”며 “최대 708만 명이 혜택을 받고 이들이 부담하는 이자는 최대 4조6000억 원이 줄어든다”고 홍보했다.

하지만 동아일보의 취재 결과 이 서비스는 이미 신용조회회사들이 2013년 하반기부터 시행해온 것으로 나타났다. 다만 신용등급을 올리기 위해서는 요금 납부 내용뿐만 아니라 주민등록증 사본 혹은 주민등록 초본, ‘요금 납부 실적 정보제공 동의서’ 등 많은 서류를 제출해야 해 이용자가 적었을 뿐이었다. 또 이런 복잡한 절차를 통해 신용등급이 올라가더라도 그 등급을 유지하기 위해서는 6개월마다 같은 절차를 반복해야 한다. 한 CB사 관계자는 “제도를 시행해온 지 2년이 넘었지만 불편함 때문에 이용률이 매우 낮았다”며 “이런 절차가 실질적으로 바뀐 게 없어서 서비스 이용이 갑자기 많아질 것으로 보진 않는다”고 말했다.

오프라인 영업점을 방문하지 않고도 계좌를 개설할 수 있는 ‘비대면 계좌 개설’ 서비스도 금감원은 홈페이지에 ‘완료’됐다고 홍보하고 있지만 실제 시중은행 중에 이 서비스가 운영되는 곳은 기업은행 신한은행 우리은행 3곳뿐인 것으로 나타났다. 특히 신규 고객이 오프라인 영업점포를 거치지 않고 모바일에서 계좌를 만들 수 있는 곳은 기업은행밖에 없다. 한 시중은행 관계자는 “금감원이 대포통장 근절을 강조하고 있어서 비대면 계좌 개설 서비스를 활성화하기에는 한계가 있다”고 말했다.

윤석헌 숭실대 금융학부 교수는 “금감원이 주도적으로 이러한 일을 하기에는 인력의 한계가 있어 시행착오가 나올 수밖에 없다”면서 “금감원은 금융회사들에 큰 방향을 제시하는 정도에 그치고 금융소비자를 위한 다른 보호 업무에 집중할 필요가 있다”고 조언했다.

황성호 기자 hsh0330@donga.com·김철중 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0