무너지는 H지수에 국내 ELS 발행액 60%인 46조원 몰려…

H지수 8000선 밑으로 내려가면 2조원 상당의 손실 불가피할 듯

일각 “금융당국이 쏠림 방치”

홍콩항셍중국기업지수(HSCEI·H지수)를 기초자산으로 발행된 46조 원 규모의 주가연계증권(ELS)이 금융시장의 근심거리가 되고 있다. 홍콩증시가 급락하면서 손실 구간에 진입한 상품이 늘어나자 ‘홍콩 쏠림 현상’에 따른 피해가 현실화될 가능성이 제기되고 있기 때문이다.

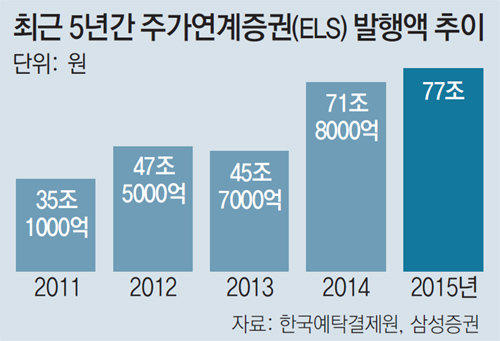

24일 금융감독원과 금융투자업계에 따르면 지난해 ELS 발행액 규모는 약 77조 원이다. 이 중 약 60%인 46조3400억 원이 H지수를 기초자산으로 활용해 발행됐으며, 이 중 37조 원의 ELS는 아직 상환되지 않았다. H지수가 8,000선 밑으로 내려가면 2조 원 상당의 ELS 상품이 손실을 입을 것으로 추정되고 있다.

21일 2009년 3월 금융위기 이후 처음으로 8,000 선이 무너졌던 H지수는 다음 날 8,104.98로 장을 마쳤다. 하지만 지난해 5월 26일 연중 최고치였던 14,962.74의 45.8%에 불과하다.

전문가들은 투자자와 금융사, 금융당국 모두 ELS의 리스크와 H지수의 변동성을 제대로 평가하지 못해 ‘홍콩 쏠림 현상’을 방치했다고 진단했다. 특히 금융당국이 복잡한 파생상품의 일종인 ELS의 H지수 쏠림 현상을 제대로 통제하지 못했다는 비판이 나온다. 지난해 8월 말 금융위원회는 특정 지수의 변동성이 커지면, 이를 활용한 파생결합증권 판매를 6개월 정도 제한하는 방안을 추진한다고 발표했다. 당시 H지수는 10,000 선을 유지하고 있었다.

하지만 이후 증권사들은 “폭락한 H지수가 연내 반등할 것”이라며 ELS를 꾸준히 발행했다. 지난해 9∼12월 발행된 ELS 상품 611종 가운데 절반이 넘는 365종이 H지수를 기초자산으로 발행된 것으로 나타났다. 금융당국이 ELS 발행을 제대로 감시하지 못했다는 비판이 나오는 대목이다.

이에 따라 금감원은 원금 보장을 원하는 투자자의 ELS 가입을 억제하는 등의 판매 규제를 강화하기로 했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0