세법 시행규칙 개정안 입법예고

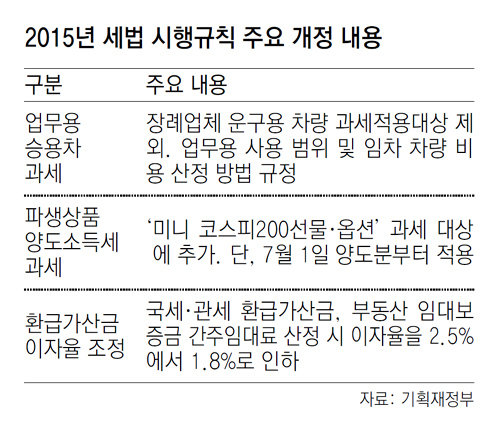

장례업체의 운구용 차량은 운행기록을 작성하지 않아도 비용처리를 할 수 있게 됐다. 미니 코스피200선물·옵션 상품에 양도소득세가 부과되고, 국세환급금에 붙는 이자율도 낮아진다. 기획재정부는 이 같은 내용이 담긴 세법 시행규칙 개정안을 입법예고하고 내달 4일 공포·시행하기로 했다고 15일 밝혔다.

정부는 고가 차량을 사적으로 사용하면서 리스 비용과 유지비까지 경비로 처리하는 ‘무늬만 회사차’에 과세하기 위해 지난해 업무용 승용차 과세합리화 방안을 마련했다. 업무용 차량의 보험료, 감가상각비 등 유지비가 연간 1000만 원 이하면 별도 운행기록을 작성하지 않아도 비용으로 처리할 수 있지만 1000만 원을 초과하면 운행기록상 업무사용 비율만큼만 비용으로 처리하도록 세법을 개정한 것이다.

이날 정부는 세법 시행규칙 개정을 통해 장례업체의 운구차량을 과세 적용 제외 대상에 추가하기로 했다. 앞서 세법 개정 때 과세 대상에서 제외된 영업용 택시, 리스·렌트회사 차량 등과 조세 형평성을 맞추기 위해서다. 과세 업무용 사용 범위도 거래처 방문, 판촉 활동, 회의 참석, 출퇴근 등으로 정했다. 한명진 기재부 조세정책관은 “주요 선진국에선 출퇴근은 업무용 사용 범위에서 제외하지만 최근 국내에서 출퇴근 시 산업재해를 인정하는 추세를 반영해 업무용으로 인정했다”고 설명했다.

기재부는 파생상품 양도소득세 과세 대상에 ‘미니 코스피200선물·옵션’을 추가해 7월 1일 양도분부터 적용키로 했다. 세법 개정에 따라 코스피200선물·옵션에 양도세가 부과되고 있어 파생시장에서 미니상품으로의 쏠림 현상을 막고 조세 형평성을 지킨다는 차원이다. 다만 미니상품이 지난해 7월 도입된 만큼 유예기간을 둬 7월 1일 양도분부터 적용하기로 했다.

시중금리 인하 추세를 반영해 국세·관세 환급금에 붙는 가산금리와 부동산 임대보증금에서 임대료로 간주하는 이자율도 기존 2.5%에서 1.8%로 낮추기로 했다. 지난해 시중은행의 1년 만기 정기예금 이자율 평균(1.81%)을 반영한 결과다. 정부는 이 밖에도 재외동포가 비사업 목적으로 일시 입국할 경우 입증 방법을 규정하는 등 16개 시행규칙을 개정할 방침이다.

세종=박민우 기자 minwoo@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![‘레이디 맥베스’에 김 여사 빗댄 더타임스[횡설수설/김승련]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130667375.1.thumb.jpg)

댓글 0