자산 불리기에 효과적인 ‘절세상품’

저금리·저성장 기조가 이어지면서 ‘절세’가 중요한 재테크 기법으로 인식되고 있다. 올해 선보인 개인종합자산관리계좌(ISA)와 비과세 해외주식 투자전용펀드 등 굵직한 절세 상품들을 잘 활용하면 세금도 아끼고 자산도 불리는 기회가 될 수 있다. 전문가들은 본인의 소득과 자금 상황을 정확히 파악하고 절세 계좌의 특징별로 자산을 배분할 것을 권한다.

직장인은 연금저축·은퇴자는 비과세종합저축 ‘1순위’

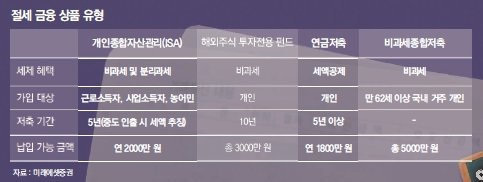

직장인이라면 연금저축 계좌를 이용해 연말정산 세액공제를 받는 것이 가장 현명한 방법이다.

연금저축은 연간 1800만 원까지 가능하며 저축금액 가운데 연 400만 원에 한해 13.2%의 세액공제를 받을 수 있다. 저축액을 노후에 연금으로 돌려받게 되면 3.3∼5.5% 범위 안의 이자소득세만 내면 되기 때문에 정기 예금 이자소득세 15.4%에 비해 유리하다. 전문가들은 연금저축에 개인형퇴직연금(IRP)을 더할 것을 권한다.

퇴직자라면 비과세종합저축이 절세 계좌 1순위로 꼽힌다. 이자와 배당소득에 대해 세금이 매겨지지 않고 중도 인출도 자유롭다. 비과세는 총 5000만 원 한도 안에서 이뤄지며 기존 세금우대종합저축과 생계형저축을 유지하고 있는 경우 5000만 원에서 기존 가입액을 제외하고 남은 금액만큼 가입할 수 있다. 비과세종합저축은 국내에 거주하는 만 62세 이상의 개인을 대상으로 한다. 2019년 12월 말까지 계좌를 개설할 수 있는데, 매년 가입 연령이 1세씩 늘어나 2019년에는 만 65세 이상까지 가입할 수 있다.

비과세 해외주식펀드에서 ISA로 배분

해외주식 투자전용펀드를 채우고 난 뒤 여유자금이 있거나 조금 더 안정적인 투자를 하고 싶다면 마지막으로 ISA를 이용하면 된다. ISA는 근로소득자와 농어민 등을 대상으로 하는 절세 계좌이기 때문에 가입에 제한이 있다. 연 2000만 원 한도 안에서 손익을 계산한 후 소득의 200만∼250만 원까지 세금이 없다. 그러나 그 이상의 금융 소득에 대해서는 9.9%의 분리과세가 적용된다. 이민홍 한국투자증권 상품전략부 차장은 “ISA에 가입할 때는 가능하면 이자가 높은 특판 환매조건부채권(RP)을 한도까지 채우는 등 금리가 높은 안정적인 상품을 위주로 담아야 한다”고 설명한다. 리스크가 높은 파생결합증권보다는 채권형 펀드와 원금보장형 상품을 배분해 안정적으로 계좌를 꾸리는 것이 가장 적당한 ISA 활용 방법으로 제시되고 있다.

한정연 기자 pressA@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

오늘의 운세

구독

-

딥다이브

구독

-

고양이 눈

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0