수익률 따라 운용 수수료 차등… 이르면 10월부터 공모펀드 적용

1년여 전 국내 주식형펀드에 가입했던 회사원 김모 씨(37)는 최근 펀드를 환매하고 분통을 터뜨렸다. 펀드 수익률이 약 ―7%로 손실을 봤는데도 운용보수, 판매보수 등의 명목으로 2% 가까운 수수료를 냈기 때문이다. 하지만 앞으로는 김 씨처럼 속을 썩이는 투자자가 줄어들 것으로 보인다.

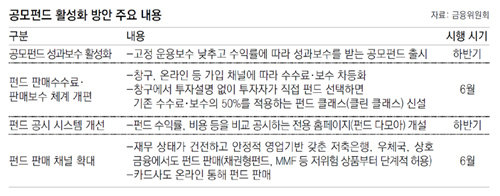

이르면 올해 10월부터 수익률과 연동해 성과보수를 받는 공모펀드가 처음으로 나오기 때문이다. 수익을 못 내면 수수료를 덜 받고 목표 수익률을 넘어서면 수수료를 더 받는 식이다. 또 6월부터 저축은행과 단위농협, 우체국을 비롯해 신용카드사 홈페이지에서도 펀드에 가입할 수 있게 된다. 금융위원회는 27일 이 같은 내용의 ‘공모펀드 활성화 방안’을 발표했다.

○ 펀드 수익 못 내면 수수료도 절반만

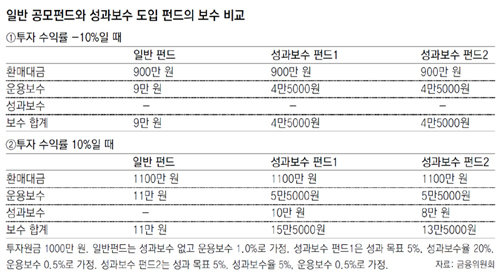

앞으로는 이런 고정적인 운용보수는 절반 수준으로 낮추고 목표 수익률을 정한 뒤 이를 넘어서면 성과보수를 더 받는 공모펀드가 나온다. 예를 들어 운용보수를 0.5%만 받고 목표 수익률을 5%로 정해 이를 넘어서면 성과보수로 5%를 받는 식이다. 이 펀드에 1000만 원을 투자해 10%의 수익을 내면 13만5000원의 보수를 내야 한다. 반대로 10%의 손해가 나면 보수가 4만5000원으로 줄어든다. 성과보수가 적용되지 않는 일반펀드라면 10%의 손실이 났을 때도 9만 원 정도의 보수를 내야 한다.

지금도 운용사가 모든 펀드에 성과보수를 적용할 수 있지만 최소 투자금액 등의 요건이 까다로워 사모펀드에만 성과보수를 받는 상품이 판매되고 있다. 금융위 관계자는 “공모펀드에도 성과보수가 활성화되도록 관련 요건을 대폭 완화하기로 했다”며 “성과보수가 활성화되면 기본 수수료가 낮아져 투자자들의 비용 부담이 줄고, 운용사는 보수를 챙기기 위해 수익률 관리에 주력할 것”이라고 말했다.

성과보수 공모펀드의 목표 수익률과 보수 기준 등은 운용사가 자율적으로 결정하게 할 방침이다. 그 대신 지나치게 높은 보수를 받거나 장기 투자자에게 불리하지 않도록 성과보수의 상한을 반드시 두도록 했다.

펀드 판매수수료와 판매보수 체계도 개편된다. 6월부터 은행이나 증권사 지점에서 직원의 투자설명 없이 투자자가 직접 펀드를 선택해 가입하면 지금의 절반 수준으로 수수료와 보수를 받는 펀드 클래스(클린 클래스)가 새로 나온다.

또 6월부터 기존 은행과 증권사 외에 서민금융회사나 기관에서도 펀드에 가입할 수 있다. 금융위는 재무 상태가 건전하고 안정적인 영업 기반을 갖춘 저축은행 30곳, 농협 신협 수협 등 상호금융 276곳, 우체국 221곳에도 펀드 판매를 허용했다. 우선 투자 위험도가 낮은 머니마켓펀드(MMF), 채권형펀드, 국공채펀드부터 판매하고 단계적으로 판매 상품을 늘리기로 했다. 아울러 신용카드사도 펀드 판매업을 할 수 있게 허용하기로 했다. 다만 카드사는 카드 모집인이나 지점을 통해서가 아니라 홈페이지 등 온라인에서만 펀드를 판매할 수 있다.

투자자들이 개별 펀드의 수익률과 수수료, 보수 등의 비용을 손쉽게 비교할 수 있게 비교공시 전용 홈페이지인 ‘펀드 다모아’도 하반기에 개설된다.

정임수 imsoo@donga.com·이건혁 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0