‘사망때 1억’ 똑같은데 月보험료 10만원 싸네

- 동아일보

-

입력 2016년 5월 24일 03시 00분

공유하기

글자크기 설정

일정기간만 보장 ‘정기보험’ 인기

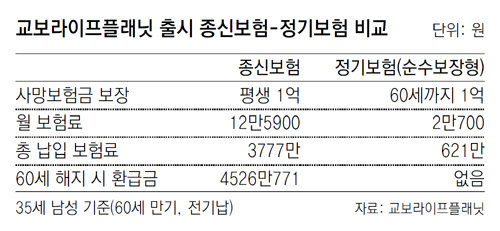

직장인 오모 씨(38)는 최근 아내와 함께 결혼 이후 처음으로 금융상품 리모델링에 나섰다. 오 씨는 결혼 전 각자 가입한 상품 중 중복되는 것을 정리하는 대신 어린 자녀를 위해 사망 보험금을 받을 수 있는 보험에 가입해야겠다고 마음먹었다. 하지만 월 보험료가 10만 원이 넘는 종신보험은 부담이 커 선뜻 가입하지 못했다. 그런데 지인에게 보험료가 저렴한 정기보험을 소개받고 곧장 계약했다. 오 씨는 “보장 기간이 다소 짧지만 보험료가 월 5만 원 미만으로 저렴한 게 가장 큰 장점”이라고 말했다.

최근 경기 침체가 계속되면서 보험료가 싸면서도 실속을 챙길 수 있는 정기보험이 인기를 끌고 있다. 정기보험은 정해 놓은 기간 내에 사망하면 보험금을 받을 수 있는 상품이다. 예를 들어 경제 활동기라고 할 수 있는 60세 또는 65세까지만 사망과 중대 질병에 대해 보장을 받는다. 보장기간이 짧은 만큼 보험료는 저렴해 금전적 부담으로 인해 종신보험 가입을 망설였던 중년 가장들에게 인기가 높다.

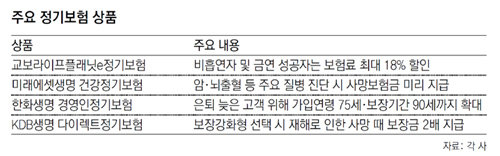

이에 생명보험사들도 다양한 형태의 정기보험 상품을 속속 내놓고 있다. 미래에셋생명은 올해 초 건강보장을 대폭 강화한 ‘건강정기보험’을 선보였다. 사망만 보장하던 기존 정기보험과 달리 암·뇌출혈·급성심근경색증 등 주요 질병에 걸렸을 때 사망보험금을 미리 지급해 치료자금으로 활용할 수 있도록 했다. 특약에 가입하면 여러 질병에 대해 최대 6번까지 진단금을 미리 지급받을 수 있는 게 특징이다.

한화생명은 상속재원 마련에 관심이 많은 고객들을 위해 ‘경영인 정기보험’을 내놨다. 은퇴 시기가 비교적 늦은 최고경영자(CEO)와 전문직 종사자 등의 특성을 고려해 가입 연령은 75세까지, 보장기간은 90세까지로 늘렸다. 가입할 때 선택한 일정 나이가 넘어서면 연령이 높아질수록 사망보험금이 최대 2배까지 증가하는 체증형 상품도 선택할 수 있다.

트렌드뉴스

-

1

[속보]오세훈 “서울시장 후보 등록…최전방 사령관의 마음”

-

2

파도에 휩쓸린 韓여성, 탈진상태서도 놓지않은 중국인

-

3

한복 입고 투표 안내하는 北 ‘여성 로봇’…작동방식 등 미스터리

-

4

이미주 “냄새 때문에”…베란다서 삼겹살 구이 ‘시끌’

-

5

이란 ‘고체연료 탄도탄’ 세질-2 첫 사용…탐지 힘들고 요격도 피한다

-

6

오세훈 “최전방 사령관 마음으로 서울시장 후보 등록”

-

7

군함 파견 요청한 美, 자국 기뢰제거함은 걸프서 뺐다

-

8

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

9

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

10

오스카 관객석 쓰레기로 뒤덮였다…“할리우드 스타들 위선”

-

1

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

4

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

5

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

6

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

7

오세훈 “만족할만 한 답 못 받아”…오후 공천 입장 발표

-

8

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

9

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

10

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

트렌드뉴스

-

1

[속보]오세훈 “서울시장 후보 등록…최전방 사령관의 마음”

-

2

파도에 휩쓸린 韓여성, 탈진상태서도 놓지않은 중국인

-

3

한복 입고 투표 안내하는 北 ‘여성 로봇’…작동방식 등 미스터리

-

4

이미주 “냄새 때문에”…베란다서 삼겹살 구이 ‘시끌’

-

5

이란 ‘고체연료 탄도탄’ 세질-2 첫 사용…탐지 힘들고 요격도 피한다

-

6

오세훈 “최전방 사령관 마음으로 서울시장 후보 등록”

-

7

군함 파견 요청한 美, 자국 기뢰제거함은 걸프서 뺐다

-

8

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

9

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

10

오스카 관객석 쓰레기로 뒤덮였다…“할리우드 스타들 위선”

-

1

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

4

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

5

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

6

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

7

오세훈 “만족할만 한 답 못 받아”…오후 공천 입장 발표

-

8

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

9

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

10

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0