기준금리 年1.25%… ‘저축의 종언’ 초저금리시대 재테크 전략

《 한국은행이 1년 만에 기준금리를 0.25%포인트 내림에 따라 은행의 예금과 대출금리가 또다시 떨어질 것으로 보인다. 대출을 이용 중인 서민들의 이자 부담은 다소 줄어들겠지만 이자 수입에 의존하는 은퇴자들의 재테크 고민은 더 깊어지게 됐다. 재테크 전문가들은 금융상품, 부동산 등 다양한 투자처에 분산투자를 해야 한다고 조언했다. 》○ 10억 원 있어야 월 100만 원 이자

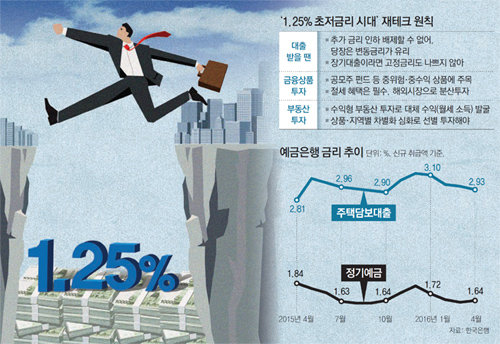

9일 현재 주요 시중은행의 대표 정기예금 상품 금리는 연 1.3∼1.6%에 불과하다. 주요 은행은 이르면 이번 주, 늦어도 이달 안에는 0.05∼0.25%포인트 정도 예금금리를 더 낮추는 방안을 검토하고 있다. 정기예금 이자로 생활비를 꾸리는 은퇴 소득자들의 삶은 더 팍팍해지게 됐다는 뜻이다. 예컨대 연 1.1% 금리에서 매달 100만 원의 이자를 받으려고 하면 계좌에 10억9000여만 원을 쌓아야만 한다.

반면 대출 이용자들은 이자 절감 효과를 누리게 됐다. 기준금리 인하로 코픽스(COFIX·은행 자금조달비용지수) 등 시장금리가 내려가면 이에 연동된 대출상품 금리도 같이 떨어지기 때문이다. 현재 대다수 시중은행의 주택담보대출(만기 10년 이상 분할상환식·신규 취급 기준) 금리는 연 2%대 후반이지만 기준금리 인하 효과가 반영되면 2.5% 수준으로 내려갈 것으로 보인다.

○ 예금보다 금융투자 상품에 관심 가질 필요

전문가들은 “저축의 시대는 끝났다”며 다양한 투자처로 눈을 돌리라고 말한다. 이제 투자는 선택이 아닌 필수가 된 상황이므로 어떤 상품에 얼마나 투자할지를 정하는 자산 배분이 더 중요해졌다는 의미다. 이들은 주식처럼 위험한 자산보다 예금금리 플러스알파의 수익을 안정적으로 낼 수 있는 중위험·중수익 상품을 추천했다.

채권에 일정 부분을 투자하는 공모주 펀드, 국공채 및 회사채에 투자하는 채권혼합형 펀드 등이 대표적이다. 최은숙 신한PWM이촌동센터 부지점장은 “원금 또는 최저수익 보장형 파생결합증권(DLS)도 눈여겨볼 만하다”고 권했다. 해외채권 등 해외투자 비중을 늘리는 것도 국내 저금리 기조를 극복할 수 있는 방법이다.

갈 곳 잃은 투자금이 늘어나면서 부동산 시장도 숨통이 트일 것으로 보인다. 올 상반기(1∼6월) 대출규제가 강화되면서 지방을 중심으로 위축됐던 부동산 시장에도 여유자금이 몰릴 가능성이 있다. 현재 인기 있는 수익성 부동산, 서울 강남의 일부 지역으로 자금이 쏠리는 양극화 현상이 더 심해질 수도 있다는 전망이 나온다.

김규정 NH투자증권 부동산연구위원은 “인기 있는 지역의 분양 매물이나 소형 빌딩 등 수익형 부동산은 당분간 가격이 더 오를 것”이라며 “가격이 오를 만한 상품을 선별해 신중하게 투자해야 한다”고 말했다.

주애진 기자 jaj@donga.com·장윤정 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0