공유하기

주건안정 월세대출 확대, 연소득 5000만 원 이하도 신청 가능

- 동아경제

-

입력 2016년 8월 17일 15시 38분

글자크기 설정

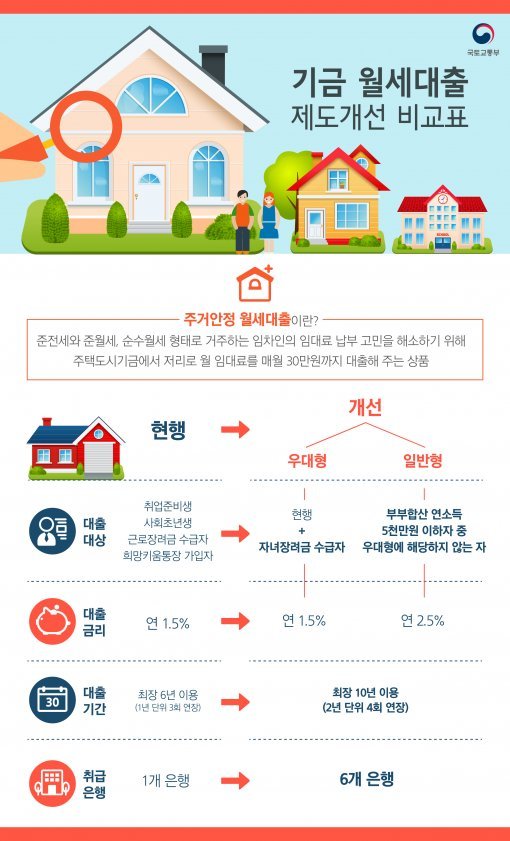

앞으로 연소득 5000만 원 이하 가구도 ‘주거안정 월세대출’을 받을 수 있다.

국토교통부는 주거안정 월세대출을 오는 22일부터 대폭 확대 시행한다고 17일 밝혔다.

지난해부터 시행중인 주거안정 월세대출은 준전세와 준월세, 순수월세 형태로 거주하는 임차인에게 주택도시기금에서 저리로 매월 30만 원씩 대출해주는 상품이다.

다만 기존 대상자는 자녀장려금 수급자를 포함해 연 1.5%로 지원하고 연소득 5000만 원 이하는 연 2.5%로 지원한다.

이용기간은 현행 6년에서 최대 10년(최초 2년 이후 2년 단위 4회 연장)으로 늘어나고, 취급은행도 기존 1곳에서 기금 취급은행 6곳으로 확대된다.

월세대출은 △아파트 △다세대 △연립주택 △단독주택 △다가구주택 등 공부상 주택이거나 주거용 오피스텔, 업무시설(주거용에 한함)만 가능하다. 전용면적 85㎡이하(수도권을 제외한 읍·면 지역은 100㎡이하)여야 하고 무허가건물이나 등기부등본 상 불법건축물로 등재된 주택과 고시원은 대출이 불가하다.

대학생이나 대학원생의 경우 은행연합회 대출정보 조회를 실시해 학자금 대출 중이면 불가하지만 대학교 졸업증명서를 제출하면 가능하다. 신청자의 보증서는 대출 건별로 발급되며 보증료는 임차인이 부담한다.

월세금 30만 원 기준 보증료는 480원 수준이며, 연 월세금 평균 대출 잔액 360만 원 기준 보증료는 5832원 수준이다.

대출신청 전 자세한 상담은 6개 은행(KB국민·IBK기업·NH농협·신한·우리·KEB하나)과 국토부(1599-0001), 주택도시보증공사(080-800-9001) 콜센터 등에 문의하면 된다.

동아닷컴 김미혜 기자 roseline@donga.com

트렌드뉴스

-

1

“모즈타바, 러 극비 이송 다리수술…푸틴 제안에 비밀관저 머물러”

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

‘다주택’ 황현희 “부동산 안 팔고 버텨야”…논란일자 “판단 부족했다”

-

4

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

5

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

6

‘모텔 연쇄 살인’ 김소영, 범행전 예행연습했나

-

7

“낯이 익은데…” 5일만에 같은 금은방 턴 40대女 덜미

-

8

“광주에 이렇게 긴 줄 처음” 온라인서 난리난 떡집

-

9

이란戰 뜻밖의 승자는 韓 해운사…‘바다위 원유 창고’ 대박

-

10

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

3

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

4

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

5

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

6

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

7

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

8

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

9

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

10

트럼프 “호르무즈에 군함 보내라”… 靑 “신중 검토”

트렌드뉴스

-

1

“모즈타바, 러 극비 이송 다리수술…푸틴 제안에 비밀관저 머물러”

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

‘다주택’ 황현희 “부동산 안 팔고 버텨야”…논란일자 “판단 부족했다”

-

4

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

5

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

6

‘모텔 연쇄 살인’ 김소영, 범행전 예행연습했나

-

7

“낯이 익은데…” 5일만에 같은 금은방 턴 40대女 덜미

-

8

“광주에 이렇게 긴 줄 처음” 온라인서 난리난 떡집

-

9

이란戰 뜻밖의 승자는 韓 해운사…‘바다위 원유 창고’ 대박

-

10

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

3

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

4

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

5

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

6

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

7

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

8

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

9

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

10

트럼프 “호르무즈에 군함 보내라”… 靑 “신중 검토”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0