생보사회공헌委 ‘행복수명캠페인’

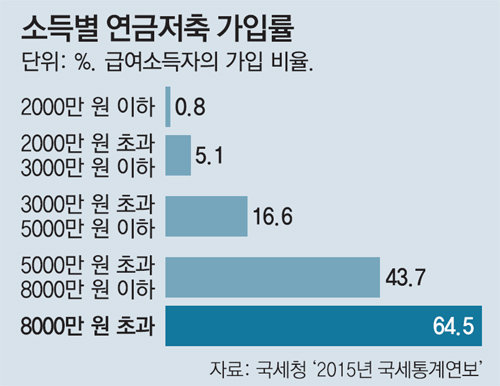

연소득 2000만원이하 근로자, 연금저축 가입률 0.8%뿐

사적연금 가입땐 국가가 보조금 ‘獨 리스터연금’ 등 대안 떠올라

자동차정비 보조기사로 일하는 이모 씨(33)는 최근 노후 대비를 위해 연금저축 상품을 알아보다가 생각을 접었다. 홑벌이 가장인 그는 연 2000만 원 정도를 번다. 젊었을 때 노후 준비를 해둬야 한다는 주변 사람들의 조언에 연금저축 상품을 알아봤지만 네 식구가 한 달에 약 150만 원으로 살아가는 살림에 꽤 큰 부담이었다. 납부세액이 없어 연금저축에 가입해도 세액 공제를 받을 수 없었다. 이 씨는 “세금 혜택도 없는 연금저축에 가입하려니 부담이 너무 컸다”고 말했다.

이 씨처럼 노후 준비를 고민하는 사람들이 늘고 있다. 고령화가 급속도로 진행되면서 공적연금의 재정 부담도 늘어날 수밖에 없다. 이에 따라 독일 미국 등 선진국처럼 공적연금을 보완하는 사적연금을 활성화할 수 있는 제도에 대한 관심이 커지고 있다.

28일 국세청에 따르면 지난해 연소득 2000만 원 이하 저소득 근로자의 연금저축 가입률은 0.8%였다. 연소득 2000만 원 초과 3000만 원 미만 근로자의 가입률도 5.1%에 그쳤다. 소득이 높을수록 연금저축 가입률도 높았다. 저소득층은 노후에도 어려운 삶을 이어갈 가능성이 크다.

전문가들은 저소득층의 사적연금을 지원하는 ‘한국형 리스터연금’ 제도를 도입할 필요가 있다고 제안한다. 독일은 2001년 연금개혁을 통해 공적연금을 축소하고 이를 보완하기 위한 사적연금인 ‘리스터연금’을 도입했다. 공적연금 가입자와 그 배우자가 가입 대상이다. 정부가 소득에 따라 일정 금액을 지원해주기 때문에 저소득층일수록 본인 부담이 작다. 1인당 154유로(약 20만 원)의 연간 기본 보조금에 자녀 보조금이 추가돼 저소득층과 다자녀 가구에 유리하다. 예를 들어 연소득 5000유로 이하에 자녀가 2명인 4인 가구 가입자의 경우 전체 보험료의 91.9%를 정부가 지원한다. 반면 연소득 10만 유로 이상인 독신 가구의 지원금 비중은 44.3%에 그친다.

퇴직을 앞둔 50세 이상 근로자의 노후 준비를 돕는 제도가 필요하다는 주장도 나온다. 미국은 2001년 50세 이상 근로자를 대상으로 연간소득공제 한도 외에 추가 소득공제를 부여하는 ‘캐치업 플랜’을 도입했다. 대표적인 퇴직연금 플랜인 ‘401(K)’의 경우 50세 이상은 기존 기여 한도금 1만8000달러에 6000달러를 추가해 총 2만4000달러(약 2600만 원)까지 넣을 수 있다. 김원식 건국대 교수(경제학)는 “당장 은퇴가 눈앞에 다가온 한국의 베이비붐 세대의 노후 준비가 매우 부족하다”며 “이들에 대한 세제 지원을 늘리면 향후 노인 빈곤에 따른 정부 지출을 줄이는 효과를 기대할 수 있다”고 설명했다.

소액이라도 스스로 노후를 준비하려는 사회적 분위기가 형성돼야 노후 준비의 사각지대를 해소할 수 있다는 지적도 나온다. 이에 따라 생명보험사회공헌위원회는 지난해 3월 ‘100세 시대 행복수명캠페인’을 시작했다. 위원회는 이 캠페인을 통해 노후 준비에 대한 사회적 인식을 높이고 자발적 노후 준비를 사회문화로 정착하려는 다양한 활동을 벌이고 있다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0