저축성보험 비과세 축소에 보험업계 반발

- 동아일보

공유하기

글자크기 설정

‘친서민’ 금융법안 잇단 발의

최근 고소득자의 비과세 혜택을 축소하고 서민들의 대출이자 부담을 줄이는 ‘친(親)서민’ 금융법안이 국회에서 잇달아 발의되고 있다. 하지만 ‘부자 증세’나 ‘서민 부담 감소’ 같은 본래의 취지가 제대로 실현될지를 두고 논란이 일고 있다.

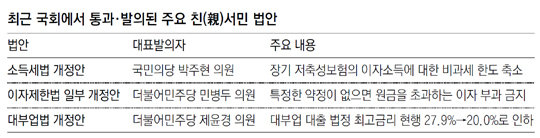

12일 정치권과 금융업계에 따르면 고소득자에 대한 과세를 주요 내용으로 하는 소득세법 개정안이 2일 국회에서 통과됐다. 개정안에는 장기 저축성보험의 이자소득에 대한 비과세 한도를 축소하는 내용이 담겨 있다. 이에 따라 정부는 일시납 저축성보험의 비과세 한도를 현재 ‘납입액 2억 원’에서 ‘1억 원’으로 줄이고 월적립식 저축성보험에 대해서는 ‘1억 원’의 비과세 한도를 규정하는 내용의 시행령 개정 작업에 들어갔다.

개정안을 대표 발의한 국민의당 박주현 의원은 “조세형평성에 따라 고소득자의 세 부담을 높이는 쪽으로 조세감면제도를 정비할 필요가 있다”고 설명했다. 금융상품 비과세 혜택이 주로 고소득층에 몰려 있는 현행 구조를 바꿔야 한다는 것이다. 10년 이상 1억 원 이상의 돈을 묻어둘 수 있는 사람은 고소득층으로 볼 수 있어 혜택을 축소해야 한다는 주장이다.

일각에서는 노후를 대비하기 위한 사적연금을 고소득층의 투자로 몰아가는 것이 바람직하지 않다는 지적도 나온다. 부족한 공적연금에 대비해 사적연금 준비를 장려해야 할 상황에서 비과세 한도를 제한해선 안 된다는 것이다. 보험업계에 따르면 월적립식 연금저축보험을 1억 원 한도로 20년간 납입하면 월 보험료는 약 41만 원이다. 55세 기준으로 20년간 매월 48만 원 정도를 받게 돼 노후소득 대체효과가 부족하다는 것이다. 또 다른 보험업계 관계자는 “법 시행에 앞서 세수 효과를 면밀히 따져보고 영향을 다각도로 고려해야 한다”고 말했다.

서민들의 대출이자 부담을 줄이기 위한 법안들도 논란에 휩싸였다. 더불어민주당 민병두 의원은 이자 총액에 최고 한도를 두는 이자제한법 일부 개정안을 발의했고, 같은 당 소속의 제윤경 의원은 대부업 대출의 법정 최고 금리를 현재 27.9%에서 20.0%로 낮추는 대부업법 개정안을 발의했다.

금융권에선 저소득층 보호라는 취지와 달리 이 법안들로 불법 사채업자가 반사이익을 볼 수 있다고 우려한다. 올 3월 27.9%로 낮춘 대부업 법정 최고금리를 다시 20%까지 내리면 대부업체가 여신심사를 더 까다롭게 해 취약계층이 불법 사금융으로 내몰릴 수 있다는 것이다. 채무자의 도덕적 해이를 부추길 수 있다는 지적도 나온다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0