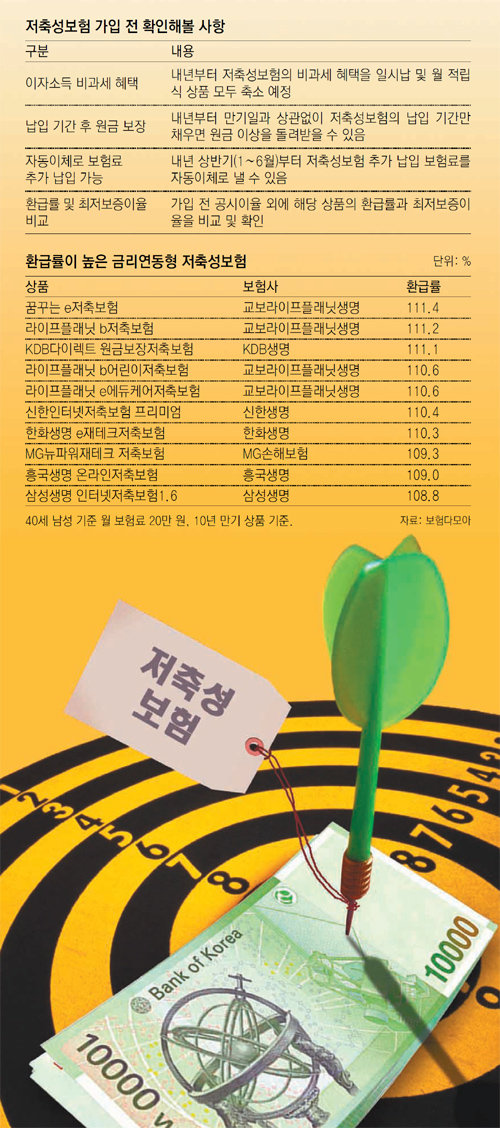

○ 비과세 혜택 축소, 원금 보장은 강화

저축성보험은 10년 이상 유지하면 이자 소득에 대한 세금(15.4%)이 면제된다. 하지만 내년부터 저축성보험의 이자 소득에 대한 비과세 혜택이 줄어든다. 이달 초 국회에서 이 같은 내용의 소득세법 개정안이 통과됐기 때문이다. 내년 초부터 적용될 시행령에 일시납 저축성보험의 비과세 한도를 현재 납입액 2억 원에서 1억 원으로 줄이고, 월 적립식 저축성보험에 대해서도 새로운 비과세 한도를 설정하는 내용이 담길 것으로 보인다. 다만, “고령화 시대 대비에 역행하는 조치”라는 보험업계의 반발이 변수가 될 수 있다.

그 대신 저축성보험의 원금 보장 기간이 줄어드는 유리한 측면도 있다. 내년부터 새로 계약하는 저축성보험은 보험업감독규정 개정안에 따라 보험 만기일과 상관없이 납입 기간이 끝나면 원금을 돌려받을 수 있게 된다. 현재는 보험료 납입 기간을 다 채워도 사업비 등으로 인해 10년 이상 계약을 유지하지 않는 한 원금 이상의 돈을 돌려받기 어렵다. 10년 이상 유지해 비과세 혜택을 보려면 새 시행령이 적용되기 전에 가입하는 것이 좋다. 10년간 계약을 유지할 자신이 없다면 원금 보장이 강화되는 내년 이후가 오히려 나을 수 있다.

○ 추가납입제 활용으로 수익성 높여야

금리 연동형 저축성보험에 가입할 때는 공시이율 외에 최저보증이율이나 환급률도 잘 살펴봐야 한다. 시중금리에 따라 변동하는 공시이율과 달리 최저보증이율은 보험사가 최소한으로 지급하기로 약속한 금리다. 전문가들은 연말정산 때 세액공제를 받을 수 있는 개인연금 상품을 한도까지 채우고 난 뒤 여유자금으로 저축성보험에 가입하는 게 좋다고 조언했다. 박준오 삼성생명 강남FP센터장은 “저축성보험은 중도 해지했을 때 손해가 너무 크기 때문에 금액이나 기간을 정해서 계획적으로 가입해야 한다”고 말했다.

주애진 기자 jaj@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0