노후준비 대안 ‘비과세 연금보험’

국민건강보험법 개정안이 3월 30일 국회 본회의를 통과해 내년 7월부터 건강보험료 개편안이 시행된다. 개편안이 시행되면 건강보험 피부양자 기준이 까다로워진다. 예상 연금소득이 연 2000만 원을 넘는 사람들의 부담도 커질 것으로 보인다. 이 같은 변화에 대비해 비과세 연금보험이 노후 준비의 대안으로 주목받고 있다.

○ 연금소득 연 2000만 원 넘을 때 대안

10일 현재 공적연금과 사적연금을 합친 연금소득이 연간 4000만 원을 넘지 않는 사람은 피부양자로 이름을 올릴 수 있다. 별도로 건보료를 내지 않는 것이다. 하지만 개편안이 시행되는 내년 7월부터 피부양자의 연금소득 기준이 연 3400만 원 미만으로 조정된다. 2022년 7월부터는 연 2000만 원 미만으로 더 낮아진다.

연말정산 때 세액공제를 받을 수 있는 세제적격 개인연금과 달리 비과세 연금보험의 연금은 종합소득세 과세 기준에서 연금소득이 아닌 이자소득으로 분류된다. 일정 조건을 유지하면 차익에 대한 이자소득세가 붙지 않는다. 이를 위해선 5년 이상 보험료를 납입하고 10년 이상 계약을 유지하면서 매달 150만 원의 납입한도를 넘지 않아야 한다. 또 전체 금융상품 이자 소득의 합산 금액이 연 2000만 원 이상이어도 안 된다.

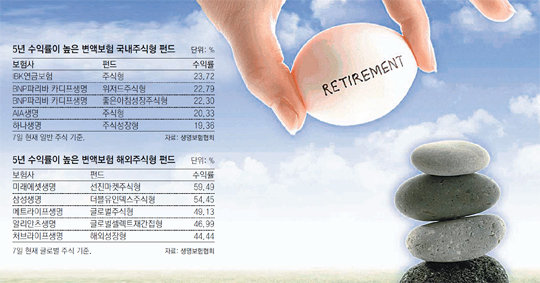

○ 변액형은 장기 수익률 따져봐야

비과세 개인보험은 정해진 금리에 따라 연금을 받는 금리연동형과 운용 실적에 따라 연금 수령액이 달라지는 실적배당형(변액)으로 나뉜다. 저금리가 장기화하면서 공시이율이 낮아졌기 때문에 최근에는 보험사들이 변액연금보험을 많이 팔고 있다.

금리연동형 연금보험은 공시이율이 높은 상품이 좋다. 공시이율은 보험사가 보험금에 적용하는 이율로 주기적으로 바뀌기 때문에 최저보증이율도 같이 살펴봐야 한다. 최저보증이율은 공시이율이 아무리 떨어져도 최소한 이만큼은 보장해 준다는 약속과 같다. 보험비교 사이트인 보험다모아에서 연령별, 성별 등에 따른 상품별 공시이율과 최저보증이율, 해지환급금을 비교해볼 수 있다.

한 보험사 관계자는 “최근에는 변액연금도 최저 연금액을 보장해주거나 계약체결 비용을 없애고 운용비용을 줄이는 등 안전성과 수익성을 높여가는 추세”라고 말했다.

주애진 기자 jaj@donga.com

주애진 기자의 보험의 재발견 >

구독

![[주애진 기자의 보험의 재발견]대중교통 많이 탈수록 車보험료 내려가네](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2017/06/15/84872190.1.jpg)

이런 구독물도 추천합니다!

-

어린이 책

구독

-

횡설수설

구독

-

오늘의 운세

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0