하나-국민은행, 흥국생명-KDB생명-MG손보 고액상품 판매 제한

시중은행들이 흥국생명, KDB생명, MG손해보험 등 자본 건전성이 나빠진 중소 보험사의 상품 판매를 제한하고 나섰다. 이들 보험사의 자본 적정성 지표가 금융당국의 권고수준을 밑돌고 있어서다. 2021년 도입되는 새 국제회계기준(IFRS17)이 확정되면 중소형 보험사의 자본적정성 문제가 더욱 커질 수 있다는 우려가 나온다.

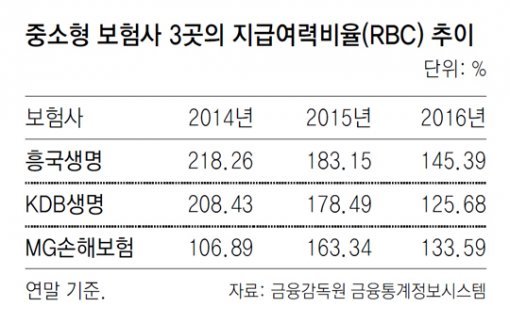

KEB하나은행은 16일부터 이들 세 보험사의 상품을 팔 때 해지환급금이 예금자보호한도인 5000만 원을 넘지 않도록 제한하기로 했다. KB국민은행은 이에 앞서 2일부터 흥국생명과 KDB생명을 대상으로 유사한 조치를 했다. 지난해 말 현재 이들 보험사의 지급여력비율(RBC·요구자본 대비 가용자본의 비율)이 금융당국의 권고수준인 150% 아래로 떨어졌기 때문이다. 이들 보험사의 상품을 취급하는 다른 시중은행들도 비슷한 조치를 검토 중이다. 한 시중은행 관계자는 “고객 보호를 위한 선제적인 조치”라고 말했다.

RBC는 보험사가 가입자에게 제때 보험금을 지급할 수 있는지를 보여주는 지표다. 보험업법상 100% 이상을 유지해야 한다. 지난해 말 현재 흥국생명의 RBC는 145%, KDB생명은 126%, MG손보는 134%로 떨어진 상태다.

문제는 앞으로 보험사들의 자본 확충 부담이 더 커진다는 점이다. 2021년 IFRS17과 이에 따른 새 지급여력제도가 도입되면 과거 고금리 확정형 상품을 많이 판 보험사의 회계상 부채 규모가 증가하고, 요구되는 적정 자본의 양도 크게 늘어난다. 최근 보험사들이 증자나 채권 발행 등으로 선제적 자본 확충에 나서는 이유다.

은행들로부터 ‘판매 제한’의 철퇴를 맞은 보험사들은 자본 확충과 보장성 보험의 비중 확대 등을 통해 빠른 시일 내 RBC를 끌어올리는 자구 계획을 마련했다. 흥국생명은 올 1분기(1∼3월) 신종자본증권과 후순위채를 발행해 총 500억 원을 마련했다. KDB생명과 MG손보도 대주주에 유상증자를 요청한 상태다. 최근 금융감독원은 4년 연속 적자를 낸 MG손보에 경영개선을 요구하기도 했다.

하지만 일부 중소 보험사들은 자본 확충 수단이 부족해 어려움을 겪고 있다. 김해식 보험연구원 연구위원은 보고서를 통해 “단기적인 시장금리 상승으로 채권 발행 비용이 커지고 증자도 쉽지 않아 보험사들의 자본 확충 수단이 제한적인 상황”이라고 지적했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0