Q : 대출받을 때보다 신용등급 좋아졌는데…

대출금리 낮추는 방법

Q. 대출해 준 금융회사에 금리를 낮춰 달라고 요청할 수 있다던데….

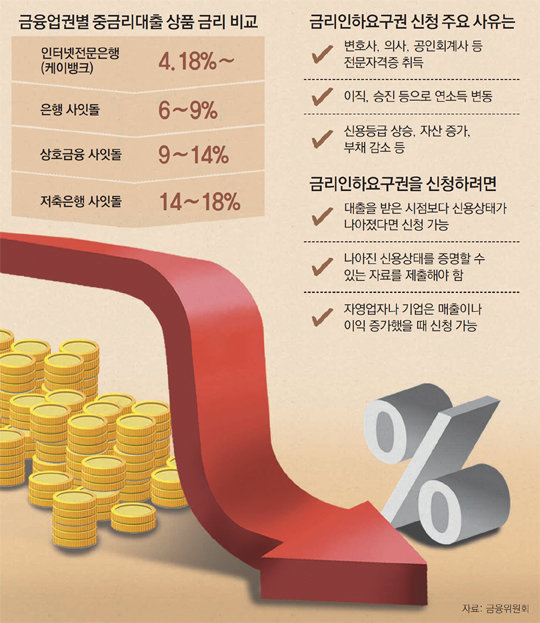

A. 그렇다. ‘금리인하요구권’이라는 제도다. 자신의 신용 상태나 상환능력이 처음 대출을 받을 당시보다 나아졌다면 이를 근거로 금융회사에 대출 금리를 낮춰 달라고 요구할 수 있는 권리다. 금융회사는 대출 금리를 산정할 때 빚을 떼일 가능성도 고려하는데 신용 상태가 나아지면 그만큼 빚을 성실히 갚을 가능성이 높다고 판단해 금리를 조정해 주는 것이다. 은행권에서 지난해에만 약 11만 건의 금리인하 요구가 받아들여졌다.

A. 개인이라면 신용등급 상승을 근거로 제시할 수 있다. 소득이나 재산이 늘었거나 빚이 줄어 신용등급이 2단계 이상 개선됐다면 금리 인하 가능성이 높다. 취업에 성공했거나 승진했을 때도 요구권을 행사할 수 있다. 이는 소득이 크게 늘어날 것임을 보여주는 확실한 증거이기 때문이다. 앞서 사례로 든 유 씨가 만약 대출을 받은 뒤 회사에서 승진했다면 재직증명서, 급여명세서 등을 은행에 제출해 금리 인하 혜택을 볼 수 있다.

Q. 금리인하요구권은 회사원만 이용할 수 있나.

A. 그렇지 않다. 전문직이나 자영업자도 이용할 수 있다. 의사나 변호사, 공인회계사 같은 전문자격시험에 합격했다면 이 또한 금리 인하를 받을 수 있는 조건이 된다. 자영업자라면 세금계산서 등 매출이 늘었다는 자료를 제출해 금리 인하 혜택을 받을 수 있다.

A. 현재는 은행을 비롯해 저축은행이나 카드사, 보험사 등 제2금융권에서 제도를 시행하고 있다. 하지만 대부업체는 아직 ‘사각지대’로 남아 있다. 금융당국은 7월 말까지 대부업체의 금리 산정 방식을 살펴본 뒤 금리인하요구권 도입 시기 등을 확정할 계획이다. 아울러 햇살론 등 정책자금 대출이나 예·적금 담보대출, 보험계약대출 등 사전에 정한 금리 기준에 맞춰 빌린 상품도 금리 인하를 요구할 수 없다는 점도 알아두자.

Q. ‘대출상품 갈아타기’로 금리를 낮출 수 있는 방법은 없나.

A. 중·저신용자라면 ‘사잇돌 대출’을 활용할 수 있다. 사잇돌 대출은 연 20%대 고금리와 5% 이하 저금리로 나뉜 대출 시장에서 어쩔 수 없이 고금리로 돈을 빌려야만 했던 이들을 위한 상품이다. 연간 근로소득이 2000만 원 이상이거나 사업·연금소득이 1200만 원 이상이면 최대 2000만 원을 빌릴 수 있다. 은행권과 저축은행에 이어 6월부터는 농협 신협 등 상호금융권도 사잇돌 대출을 취급한다. 금리는 연 9∼14% 수준이다.

Q. 대출금 일부를 중도 상환해 이자를 줄이는 방법도 있다는데….

박창규 기자 kyu@donga.com

박창규 기자의 금융 일문일답 >

구독

이런 구독물도 추천합니다!

-

교양의 재발견

구독

-

전승훈 기자의 아트로드

구독

-

밑줄 긋기

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0