충당금 적립률 20%→ 50% 상향 이어 금리까지 내리면 수익성 악화 불가피

신용대출 축소, 모바일 강화 등 나서

업계 “자율 구조조정-新사업 막는 규제 풀어 경쟁력 키울수 있게 해야”

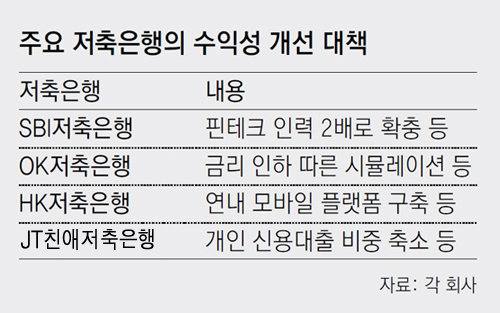

저축은행 업계 1위인 SBI저축은행은 최근 핀테크 태스크포스(TF) 인원을 4명에서 8명으로 늘렸다. 신용평가사 출신 등 전문가도 영입했다. 빅데이터를 활용해 신용평가시스템(CSS)을 개선해 더욱 다양한 고객층을 발굴하고 리스크를 낮추겠다는 전략이다. SBI저축은행 관계자는 “새 정부의 최고금리 인하 정책 기조와 인터넷전문은행의 등장으로 달라진 영업 환경에서 살아남기 위한 대책이 필요한 때”라고 말했다.

저축은행들이 변화를 위해 운동화 끈을 바짝 죄고 있다. 서민들의 이자 부담 완화를 위해 현재 연 27.9%인 최고금리를 20%까지 내리겠다는 새 정부의 정책 기조로 수익성이 악화될 가능성이 커졌기 때문이다. 여기에다 금융당국은 저축은행들의 건전성을 더 꼼꼼히 살필 방침이다. 저축은행들은 생존을 위해 영업전략을 바꾸는 한편 새 수익원 발굴을 위한 규제 완화를 조만간 금융 당국에 요청할 계획이다.

○ 모바일 강화, 신용대출 축소 등 전략 변경

핀테크 사업을 강화하고 있는 SBI저축은행에 이어 HK저축은행도 올해 안에 모바일 플랫폼을 선보일 예정이다. 비대면 영업을 강화해 고객 접근성을 높이기 위해서다. JT친애저축은행은 현재 전체 대출 포트폴리오의 64%인 개인 신용대출을 줄이는 쪽으로 영업전략을 바꿨다. JT친애저축은행 관계자는 “CSS 개선으로 고객층을 확대하는 데는 한계가 있어 리스크를 줄이는 방향으로 갈 수밖에 없다. 장기적으로 개인신용과 기업 대출을 5 대 5로 맞춰 갈 것”이라고 말했다. OK저축은행도 최고금리 인하에 따른 영향을 시뮬레이션하면서 대응 방안을 모색하고 있다.

○ “경쟁력 갖출 수 있게 규제도 같이 풀어줘야”

저축은행업계는 새 정부의 규제 완화에 기대를 걸고 있다. 현행 저축은행법은 저축은행이 할 수 있는 사업을 나열하는 ‘포지티브’ 방식이라 신사업 진출에 제약이 따른다는 것이다. 이를 할 수 없는 일만 규정하는 ‘네거티브’ 방식으로 바꿔야 하다는 주장이다. 또 79곳이나 되는 저축은행이 자율적으로 구조조정할 수 있게 ‘상호저축은행 대주주 변경·합병 등 인가 기준’을 완화해줘야 한다고 목소리를 내고 있다.

전문가들은 서민금융의 취지가 훼손되지 않도록 지역 기반의 규제는 유지하되 다른 영역에서 규제를 풀어주는 방안을 검토할 필요가 있다고 제안한다. 류창원 하나금융경영연구소 연구위원은 “지난해 저축은행의 할부금융 진출 허용 외에는 새 먹거리 창출을 위한 규제 완화가 거의 없었다. 일부 규제 완화는 필요하다”고 말했다.

주애진 기자 jaj@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0