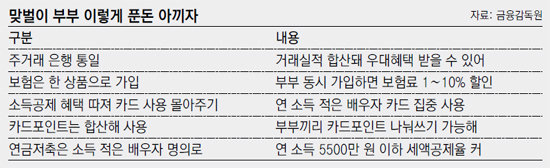

“주거래 은행 통일, 보험 동시 가입”

실적 합산돼 금리-수수료 우대… 보험 동시 가입시 최대 10% 할인

소득공제 혜택 따져 카드 사용해야

부부가 맞벌이를 하는 이유는 다양하다. 자아실현을 위해, 사회 구성원으로서의 책임을 다하기 위해 부부는 각자 직업을 가진다. 하지만 맞벌이를 하게 만드는 가장 큰 동력은 역시 ‘돈’이다. 혼자 버는 것보다 맞벌이를 하는 편이 경제적으로 윤택하기 때문이다. 열심히 벌었다면 이제 돈을 잘 관리할 차례다. 맞벌이 부부가 꼭 알아야 할 ‘금융꿀팁’을 소개한다.

주거래은행, 보험사 하나로 통일

맞벌이를 시작했다면 가장 먼저 해야 할 일은 거래은행을 하나로 만드는 것이다. 은행은 고객의 예금, 외환, 카드 거래 실적에 따라 금리우대와 수수료 면제 등 다양한 혜택을 준다. 고객의 거래 실적은 부부끼리 합산되는데 금리와 수수료 우대는 부부 모두가 받을 수 있다.

부부가 같은 보험을 동시에 가입하는 것도 돈을 아끼는 좋은 방법이다. KB손해보험 등 일부 보험회사는 부부가 여행자보험, 실손의료보험, 상해보험 등 특정 보험상품에 동시에 가입하면 보험료의 1∼10%를 할인해준다. 따라서 본인과 배우자가 같은 종류의 보험을 가입한다면 가급적 같은 보험회사에 가입하고 ‘부부가입 보험료 할인’이 가능한지 확인할 필요가 있다.

부부 중 소득 적은 배우자의 카드 집중 활용

카드 소득공제는 카드로 결제한 금액이 연 소득의 25%를 초과해야 받을 수 있다. 연소득과 카드결제금액은 부부끼리 합산되지 않아 각자 소득의 25%가 넘는 금액을 각자의 카드로 계산해야 소득공제를 받는 셈이다.

따라서 배우자 중 소득이 적은 사람의 명의로 된 카드를 우선 사용하는 게 소득공제를 받기 유리하다. 가령 남편 연봉이 5000만 원, 아내 연봉이 4000만 원이라면 아내의 카드를 쓰는 게 소득공제 문턱을 넘기 쉽다. 다만 연봉 차이가 큰 맞벌이 부부라면 소득세율 적용구간이 달라 소득이 많은 배우자의 카드를 집중적으로 이용하는 게 유리할 수도 있다.

연금저축을 가입할 때도 부부의 소득에 따라 전략을 잘 짜야 한다. 소득세를 납부하는 근로자와 자영업자는 연금저축상품에 가입하면 연간 납입액에 대해 400만 원 한도로 세액공제를 받는다. 세액공제율은 급여가 5500만 원을 초과하면 13.2%이지만 5500만 원 이하면 16.5%를 적용받는다. 따라서 맞벌이 부부 중 총 급여가 적은 배우자가 우선 세액공제 한도까지 연금저축에 가입하는 게 세금혜택을 받을 때 유리하다.

급여가 5500만 원을 초과하는 가입자가 400만 원을 납입하면 약 53만 원의 세금을 연말정산 때 공제받지만 5500만 원 이하 가입자는 같은 납부액일 때 66만 원의 세금을 감면받기 때문이다.

송충현 기자 balgun@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

기업 한류, K-헤리티지로

구독

-

오늘의 운세

구독

-

이주의 PICK

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0