전세대출 만기 연장때도 집주인 동의 필요

- 동아일보

공유하기

글자크기 설정

전세금 대출자를 위한 금융꿀팁

《2년 전 은행에서 2억 원의 전세자금대출을 받은 A 씨는 최근 곤혹스러운 일을 겪었다.지난달 집주인과 재계약을 체결하면서 대출 만기가 자동으로 연장되는 줄 알고 만기 전날 은행에 전화한 게 화근이었다.

은행은 “만기 연장 때도 집주인의 동의가 필요하다”고 했지만 집주인은 해외여행을 떠나버려 A 씨는 대출을 연체하게 됐다.

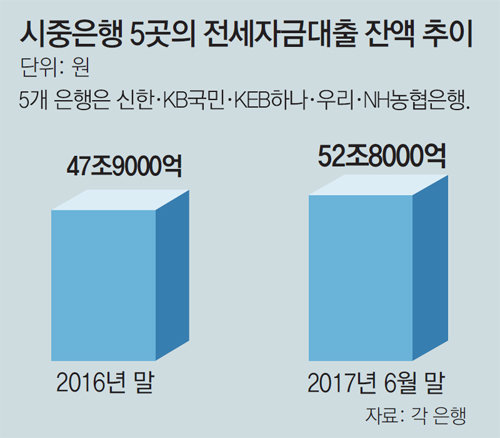

28일 은행권에 따르면 신한·KB국민·KEB하나·우리·NH농협은행 등 시중 5개 은행의 6월 말 전세자금대출 잔액은 52조8000억 원으로, 지난해 말보다 4조9000억 원(10.2%) 증가했다.

하지만 막상 전세자금대출을 갱신할 때 세부 사항을 알지 못해 곤란을 겪는 사례가 적지 않다.

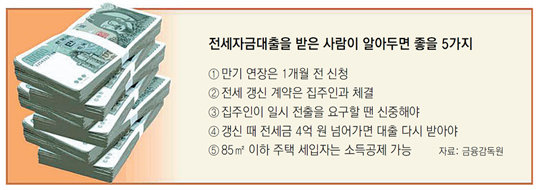

금융감독원은 이에 대비할 수 있도록 5가지 팁을 내놨다.》

① 만기 연장은 1개월 전 신청

은행에서 전세자금대출 연장을 심사할 때는 일반 신용대출이나 주택담보대출에 비해 더 많은 기간이 소요된다. 고객의 신용도 확인, 집주인의 동의, 보증서 발급기관의 연장 승인 등 많은 추가 절차가 필요하기 때문이다. 이 때문에 전세자금 대출의 만기 연장을 할 때는 1개월 전엔 은행에 신청하는 것이 바람직하다.

② 전세 갱신 계약은 집주인과 체결해야

은행은 대출 만기를 연장할 때 집주인이 갱신한 전세계약서 원본에 직접 서명을 했는지 확인한다. 이 때문에 계약은 가급적 집주인과 체결하는 것이 좋다. 간혹 집주인의 아내나 남편 등 가족과 계약을 체결하는 경우가 있는데, 이때는 대리관계를 증명할 수 있는 서류가 필요하다. 집을 계약할 때 대리인에게 집주인의 인감증명서가 첨부된 위임장 또는 집주인이 해외에 거주하면 해외 공관에서 확인한 위임장 등을 요구해 받아둬야만 대출 만기 연장을 할 수 있다.

③ 집주인이 일시 전출을 요구할 땐 신중해야

하지만 이 경우엔 신중해야 한다. 은행들은 전셋집에 주택담보대출과 전세자금대출을 합한 금액이 통상 주택 가격의 80% 이내인 경우에만 전세자금대출 만기를 연장해주기 때문이다. 집주인이 전셋집을 담보로 과도한 대출을 받으면 만기 연장이 어려울 수 있다.

또 집주인이 주택담보대출을 갚지 못해 전셋집이 경매에 넘어가버리면 전세금을 회수하지 못할 수도 있다. 세입자의 전입 신고일이 집주인이 받은 주택담보대출의 근저당권 설정일보다 늦어져 전세금이 후순위로 밀리기 때문이다. 이 경우 경매로 들어온 돈은 전세금을 돌려주는 것보다 은행 빚을 갚는 데 먼저 쓰인다.

④ 전세금 4억 원 넘으면 대출 다시 받아야

전세자금대출은 은행이 보증기관의 보증을 받아 진행된다. 하지만 보증기관 중 한국주택금융공사가 보증하는 대출은 전세금 4억 원까지만 대출이 된다. 재계약을 할 때 전세금이 4억 원을 넘었다면 서울보증보험이 보증을 서주는 대출로 갈아타야 한다. 이 경우 전세금 한도는 없지만 대출 한도가 5억 원으로 제약된다. 금리는 3%대로 주택금융공사 보증분(7월 평균 3.02%)보다 조금 높다.

⑤ 85m² 이하 주택 세입자는 소득공제 신청

전세자금대출을 이용 중인 사람이 △무주택 가구주인 근로소득자이고 △집이 85m² 이하 △대출금이 임대인 계좌로 입금되는 요건을 모두 충족하면 연 300만 원 한도 내에서 소득공제 혜택을 받을 수 있다. 연말 정산 때 은행이나 국세청 연말정산간소화 서비스를 통해 관련 서류를 발급받아 신청하면 된다.

강유현 기자 yhkang@donga.com

트렌드뉴스

-

1

국밥 한 그릇 대접했더니…제복 입고 가게 찾아온 참전 용사

-

2

“한동훈 재보선 출마, 국힘서 지역구 안 비켜줄 것” [정치를 부탁해]

-

3

“5타수 5안타에도 냉정”…김혜성 향한 엇갈린 日 반응

-

4

저격총을 쏘는 13세 김주애의 용도는[주성하 기자의 서울과 평양 사이]

-

5

[단독]“5월 발권땐 美왕복 유류할증료 100만원… 오늘내 티켓 끊어야 싸” 문의 몰려

-

6

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

7

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

8

에너지-공급망 ‘트윈 쇼크’, 韓경제 덮쳤다

-

9

“물에 시신 떠있다” 신고…경인아라뱃길서 발견

-

10

깨어나라, 손의 발

-

1

김부겸 “대구가 국힘 버려야 보수 산다” 대구시장 출마 선언

-

2

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

3

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

4

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

5

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

6

길거리 흡연 중학생, 190㎝ 명현만 선수 훈계에…되레 경찰신고

-

7

트럼프 “이란 석유 갖고 싶다…하르그섬 점령할수도”

-

8

李 “에너지 문제에 잠이 잘 안와… 화석 의존하면 미래 매우 위험”

-

9

장동혁 “100원 주고 1000원 빼앗는 정권…투표로 세금폭탄 막아야”

-

10

트럼프 “이란과 협상 안되면 하르그섬 폭파”

트렌드뉴스

-

1

국밥 한 그릇 대접했더니…제복 입고 가게 찾아온 참전 용사

-

2

“한동훈 재보선 출마, 국힘서 지역구 안 비켜줄 것” [정치를 부탁해]

-

3

“5타수 5안타에도 냉정”…김혜성 향한 엇갈린 日 반응

-

4

저격총을 쏘는 13세 김주애의 용도는[주성하 기자의 서울과 평양 사이]

-

5

[단독]“5월 발권땐 美왕복 유류할증료 100만원… 오늘내 티켓 끊어야 싸” 문의 몰려

-

6

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

7

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

8

에너지-공급망 ‘트윈 쇼크’, 韓경제 덮쳤다

-

9

“물에 시신 떠있다” 신고…경인아라뱃길서 발견

-

10

깨어나라, 손의 발

-

1

김부겸 “대구가 국힘 버려야 보수 산다” 대구시장 출마 선언

-

2

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

3

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

4

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

5

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

6

길거리 흡연 중학생, 190㎝ 명현만 선수 훈계에…되레 경찰신고

-

7

트럼프 “이란 석유 갖고 싶다…하르그섬 점령할수도”

-

8

李 “에너지 문제에 잠이 잘 안와… 화석 의존하면 미래 매우 위험”

-

9

장동혁 “100원 주고 1000원 빼앗는 정권…투표로 세금폭탄 막아야”

-

10

트럼프 “이란과 협상 안되면 하르그섬 폭파”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[날씨]비 오전에 대부분 그쳐…경상권·제주 강풍 주의](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133642369.1.thumb.jpg)

댓글 0