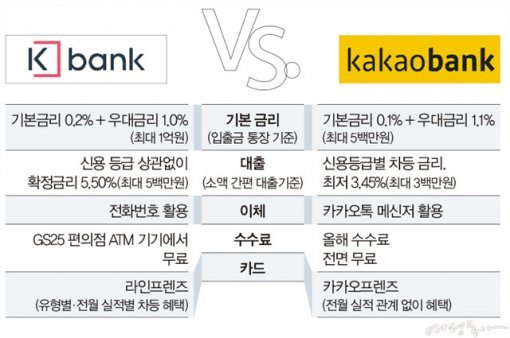

ROUND1 금리

케이뱅크가 시중은행에서도 시행하고 있는 ‘우대 금리’ 공식을 적용했다면, 카카오뱅크는 복잡한 우대 조건을 싹 뺐다. 통장의 기본인 입출금 통장을 보자. 케이뱅크는 최고 연 1.2%의 금리를 제공한다고 써놨다. 알맹이를 살펴보면 기본 금리는 연 0.2%다. 카카오뱅크는 연 0.1%. 하지만 추가 조건을 충족하면 얘기가 달라진다. 두 은행 모두 입출금 통장에 쓰지 않는 예비 자금을 보관하면 이에 대해 연 1.2%의 금리 혜택을 준다. 하지만 조건은 다르다. 카카오뱅크는 하루만 맡겨도 이자를 받을 수 있지만 한도가 5백만원이다. 반면 케이뱅크는 한 달 동안 그 금액을 유지해 야한다는 조건이 있고, 대신 최대 1억원까지 혜택을 적용한다. 입출금 통장에 5백만원 이하를 넣고 유지할 사람이라면 카카오뱅크가, 그보다 많은 금액을 입금하고 유지할 사람이라면 케이뱅크가 낫다. 정기예금과 자유적금도 ‘옵션’으로 설정된 우대조건이 무엇인지 꼼꼼히 따져보자.

ROUND2 대출

앞서 케이뱅크는 직장인 신용대출 상품을 최저 연 2.67%에 한도 1억원이라는 파격적인 조건으로 내놔 이목이 쏠렸다. 하지만 대출 고객이 몰리면서 현재 이 상품은 일시적으로 판매가 중단된 상태다. 후발 주자인 카카오뱅크는 최대 1억5천만원을 연 2.86%의 금리로 대출해주는 상품을 내놨다. 소액 간편 대출 상품으로 케이뱅크는 신용 등급에 상관없이 연 5.5%의 확정 금리를 제시해 최대 5백만원까지 가능하도록 했다. 변동 금리를 택한 카카오뱅크는 신용 등급별로 금리가 다르다. 8월 20일 현재 최저 금리는 연 3.45%로, 최대 한도는 3백만원이다. 대출 이용 편의성 측면에서는 케이뱅크가 낫다는 분석이다. 케이뱅크는 365일 24시간 대출이 가능하지만, 카카오뱅크는 오전 6시부터 오후 11시까지만 대출 신청 및 승인이 가능하다.

ROUND3 이체

카카오뱅크는 소액 간편 이체 면에서 엄청난 우위를 점하고 있다. 카카오뱅크 이용자는 카카오톡 주소록을 불러온 뒤 실명만 입력하면 1일 최대 1백만원까지 이체가 가능하다. 송금받는 사람이 카카오뱅크 이용자가 아니더라도, 본인의 계좌와 실명만 입력하면 쉽게 돈을 받을 수 있다. 케이뱅크는 스마트폰에 저장된 전화번호를 기반으로 한다. 전화번호와 실명을 입력하면 바로 이체가 가능하다. 1일 한도는 50만원, 1회 한도는 30만원이다.

통장에 들어 있는 돈은 어디에서 출금할 수 있을까. 일단 국내 전 은행권과 우체국, 지하철 역과 터미널 등 공공장소에 설치된 ATM 기기에서 가능하다. 문제는 수수료다. 케이뱅크는 현재 전국 GS25 편의점 ATM에서 수수료 없는 입출금 서비스를 시행 중이다. 이외 다른 곳에서 서비스를 이용할 경우에는 수수료가 부과되는데, 이를 상쇄하기 위해 이용 시 1천원 상당의 GS25 모바일 상품권을 월 최대 5회까지 제공하고 있다. 카카오뱅크는 올 연말까지 CU 편의점을 포함한 전국 은행과 제휴를 맺고 입출금 수수료를 모두 면제해주는 파격적인 혜택을 제공한다. 조금 변동이 있을 수 있지만, 일단 당장의 수수료 면제 혜택은 카카오뱅크가 한 수 위다.

ROUND5 카드

카카오뱅크의 체크카드에 대한 대중의 선호도는 열렬하다. 이유는 카드에 새겨진 캐릭터 때문. 이용자가 직접 카카오프렌즈 캐릭터 중 하나를 고를 수 있다. 케이뱅크도 뒤늦게 네이버 메신저 라인프렌즈를 내세운 네이버페이 체크카드를 출시했다. 대신 케이뱅크는 카드 유형을 여러 가지로 나눠 혜택에 집중했다. 대표적인 것이 통신캐시백형과 포인트적립형이다. 전월 이용실적 조건을 충족하면 통신비를 할인해주거나, 이용금액의 1%를 포인트로 적립해주는 식. 적립된 포인트는 현금으로 전환돼 케이뱅크 계좌로 입금된다. 카카오뱅크도 뒤지지 않는다. 전월실적을 따지지 않는 데다 해외에서도 캐시백 할인을 받을 수 있도록 했다. 후불 교통카드 기능까지 탑재돼 고객 편의에 집중한 것도 강점 중 하나.

사진제공 케이뱅크 카카오뱅크 디자인 최정미

editor 정희순

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0