‘문재인 케어’ 이후 보험관리

이 때문에 정부 발표 후 기존에 가입한 중대질병(CI·Critical Illness)보험과 암보험, 장기요양(LTC·Long Term Care)보험 등을 어떻게 해야 하는지 고민인 분이 많습니다. 웬만한 병원비는 건강보험으로 커버가 될 텐데 굳이 따로 보험료를 내가며 민영 보험을 유지해야 하느냐는 것이죠. 11일 보험업계에 따르면 삼성 한화 교보생명 등 주요 생명보험사의 암·CI보험은 가입 건수가 947만 건에 달합니다. 문재인 케어가 현실화되면 정말 민영 보험이 필요 없어질까요? 이번 머니레시피에서는 문재인 케어에 따른 보험관리 노하우에 대해 알아보겠습니다.

서울 강남구에서 음식점을 하는 박모 씨(52)는 지난해 위암 진단을 받고 병원 치료를 받았습니다. 수술을 받고 병원에 입원한 두 달간 치료비와 간병비 등으로 2800여 만 원이 들었습니다. 다행히 국민건강보험이 적용돼 박 씨가 실제로 부담한 비용은 500만 원이 채 안 됐습니다. 하지만 막상 병원비보다 더 큰 문제가 있었습니다. 치료 기간 동안 식당 문을 닫아야 했고 퇴원 후에도 2년여 간은 항암치료를 꾸준히 받아야 해 예전처럼 식당을 운영하기가 힘들어진 것입니다. 박 씨는 “병원비만 있으면 어떻게든 될 거라고 생각했는데, 그보다 생계가 막막해져 큰일”이라고 한숨을 내쉽니다.

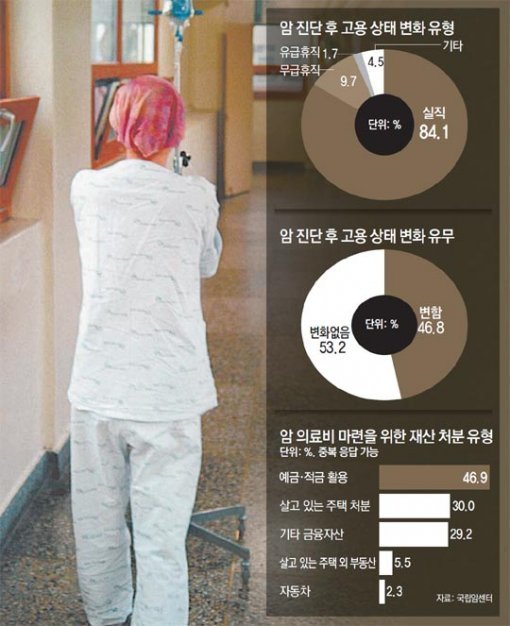

암 같은 중대 질병이 발생한 경우 진료비도 문제지만 치료 후 생활비 부담이 만만치 않습니다. 건강보험이 치료비 부담을 덜어줄 순 있지만 어려워진 생계까지 보장할 수는 없습니다. 가장이 질병으로 실직하는 경우 자칫 본인뿐만 아니라 온 가족이 부담을 짊어지게 될 수도 있습니다. 2014년 국립암센터 조사 결과에 따르면 암에 걸린 후 실직이나 휴직 등 고용 상태가 변한 경우는 46.8%에 이릅니다. 이 중 실직한 경우는 84.1%에 달했고 무급휴직은 9.7%였습니다.

전문가들은 국민건강보험의 보장성이 강화되더라도 생활비 등 치료 후 필요한 비용까지 보장하는 것은 아닌 만큼 암이나 CI보험 해지에 신중해야 한다고 조언합니다. 정성희 보험연구원 사회안전망연구실장은 “암이나 중대 질병을 진단받으면 치료비도 필요하지만 경제활동을 못하는 상황에 대비해 다른 소득원을 마련하는 것도 중요하다”며 “실제 한국보다 국민건강보험 보장률이 87%로 훨씬 높은 일본도 매년 민영 건강보험 가입자가 늘고 있다”고 설명합니다.

건강보험의 보장률이 한꺼번에 오르지 않고 2022년까지 단계적으로 올라간다는 점도 따져봐야 합니다. 물론 2022년이 되더라도 여전히 30%는 개인 부담으로 남습니다. 자칫 해지했다가 다시 가입할 경우에는 가입조건이 불리해질 수 있다는 점도 유의해야 합니다. 보험 해지 후 질병에 걸리는 경우에는 가입이 아예 거절될 수도 있습니다. 정 실장은 “무작정 보험을 해지하기보다는 본인의 여건 등을 따져 신중히 결정해야 한다”고 조언합니다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0