전환대출 상품 내년부터 선보여… 이자와 함께 원금도 나눠 갚아야

내년 상호금융과 저축은행 등에서 받은 고금리 주택담보대출을 시중은행의 낮은 고정금리 대출로 갈아탈 수 있는 정책금융상품이 나온다. 2015년 3월 은행권에서 선보인 지 4일 만에 대출액이 20조 원을 넘어섰던 ‘안심전환대출’의 2금융권 버전이다.

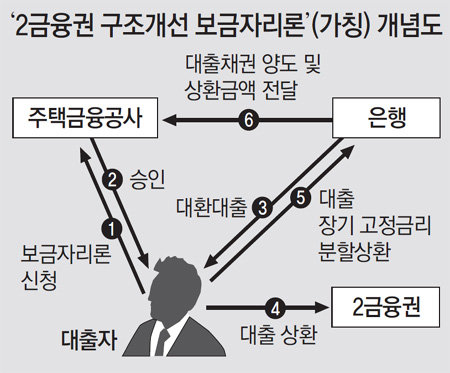

12일 금융권에 따르면 금융당국은 2금융권의 변동금리, 만기 일시상환 대출을 1금융권의 장기 고정금리, 분할상환 대출로 바꿔 주는 ‘2금융권 구조개선 보금자리론’(가칭)의 세부 방안을 다음 달 발표하고 내년부터 판매할 예정이다. 시중금리 상승으로 대출 이자가 오르는 상황에서 취약 차주의 빚 부담을 완화하기 위한 취지다. 규모는 우선 5000억 원으로 책정된다.

2금융권 주택담보대출을 보유한 대출자는 한국주택금융공사에 대출을 신청하면 된다. 대출 승인이 나면 은행에서 대출을 받아 기존 2금융권 대출부터 갚고 이후 은행에 대출 초기부터 원리금을 나눠 갚으면 된다. 이 과정에서 은행은 대출채권과 대출상환액을 주택금융공사에 넘긴다. 다만 2금융권 중도상환수수료는 대출자가 부담해야 할 것으로 보인다.

다만 대출자는 이 상품을 이용하면 당장 원금을 나눠 갚아야 한다. 상호금융권(3∼5%대), 저축은행(5∼9%대)은 주택담보대출 금리가 시중은행보다 높지만 만기 일시상환 방식이라 당장은 이자만 나간다. 하지만 보금자리론으로 갈아타면 원금을 매달 갚아야 한다. 금융당국은 이 같은 초기 상환 부담을 줄여주기 위해 원금을 처음에는 조금만 갚다가 점차 상환액을 늘려 일부는 만기에 일시 상환하는 방식도 도입할 예정이다. 금융당국 관계자는 “은행 대출로 갈아탈 때 현행 주택담보인정비율(LTV), 총부채상환비율(DTI) 규제에 걸려 대출을 충분히 받지 못하는 사례가 나오지 않도록 규제를 신축적으로 적용할 방침”이라고 말했다.

강유현 기자 yhkang@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[광화문에서/황규인]“바보야, 그래서 너는 4번 타자밖에 못하는 거야”](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130522349.1.thumb.png)

댓글 0