업계, 맞춤형 서비스 출시 경쟁

“가맹점 수수료 내려 수익 악화”

소비자 개인별 취향-특성 고려… 식당 등 추천해주고 할인혜택 연결

빅데이터 자료 거래 플랫폼 추진

직장인 김모 씨(40)는 최근 한 카드사의 애플리케이션(앱)에서 점심을 먹을 식당으로 서울 명동에 있는 고깃집과 국밥집을 추천받았다. 모두 자신이 좋아하는 메뉴였다. 식사 도중 자신이 쓰는 화장품을 할인한다는 앱 알림이 떴다. 김 씨는 근처 드러그스토어에 들러 화장품을 샀다. 김 씨는 “어떻게 내가 먹고 싶어 하는 걸 미리 알려주는지 신통방통하다. 앱이 알려주는 할인 혜택도 꼼꼼히 챙기고 있다”고 말했다.

앞으로 소비자 개인의 취향이나 특성을 고려한 ‘맞춤형 서비스’가 쏟아질 것으로 전망된다. 카드사들이 빅데이터 분석과 인공지능(AI) 기술을 기반으로 ‘내가 좋아할 만한 식당’이나 ‘자주 찾는 곳의 할인 혜택’을 알려주는 서비스를 잇달아 선보이고 있다. 가맹점 수수료 인하 등으로 수익이 쪼그라든 카드사들이 빅데이터 사업에 사활을 건 모양새다.

○ 빅데이터 서비스, 월 1000만 건 이용

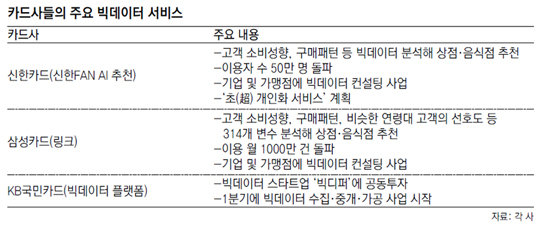

신한카드의 비슷한 서비스도 최근 이용자 수가 50만 명을 넘어섰다. 최근에는 개인별 금융 일정을 관리해주는 서비스까지 더했다. 카드 결제나 대출 만료일 등을 알려주고 자신에게 맞는 금융 정보를 제공하는 식이다. 신한카드는 빅데이터 기술을 업그레이드해 개인마다 다른 서비스를 제공하는 ‘초(超) 개인화 서비스’도 내놓을 예정이다.

삼성, 신한카드는 기업을 대상으로 빅데이터 사업도 펼치고 있다. 기업들이 자사 서비스나 고객에 대한 컨설팅을 요청하면 카드사가 수수료를 받고 이를 빅데이터 분석해 보완 방안을 제시하는 형태다.

다른 카드사들도 올해 빅데이터, 디지털 사업을 확장할 계획이다. KB국민카드는 넷마블게임즈 등과 손잡고 지난해 10월 빅데이터 스타트업인 ‘빅디퍼’에 투자했다. 새로운 빅데이터 사업을 발굴하고 새로운 정보기술(IT) 사업을 확대하기 위해서다. 또 1분기(1∼3월) 내로 개인이 보유한 빅데이터 자료를 사고팔 수 있는 ‘빅데이터 거래 플랫폼’도 내놓을 계획이다. 하나카드는 카드 신청부터 결제, 마케팅 등을 모두 디지털화하는 사업을 추진하고 있다.

카드사들이 이처럼 빅데이터 사업에 열중하는 것은 주요 수입원인 가맹점 수수료가 점점 줄고 있기 때문이다. 지난해 8월 우대 수수료율 적용 대상이 늘면서 카드업계의 가맹점 수수료 수익은 연간 3500억 원가량 감소했다. 게다가 올해 하반기에는 3년마다 돌아오는 가맹점 수수료 적격비용 재산정이 이뤄질 예정이어서 수수료가 더 떨어질 가능성이 높다. 여기에 다음 달 법정 최고금리가 현재의 27.9%에서 24%로 떨어지면 카드론 등의 수익도 감소할 것으로 예상된다.

한 카드업계 관계자는 “카드사 1, 2곳이 문 닫을 수 있다는 이야기가 돌 정도다. 이를 돌파하기 위해 빅데이터 사업에 다들 가속도를 낼 것”이라고 말했다. 이재연 한국금융연구원 선임연구위원은 “빅데이터 사업은 카드사들의 새로운 수익원이 될 것”이라며 특히 빅데이터 분석을 통해 고객의 ‘신용 스토리’를 체크할 수 있어 카드사들의 리스크 관리에도 도움이 된다”고 말했다.

김성모 기자 mo@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]李 “민주당, 진보 아닌 중도보수”… 정책과 입법으로 증명해야](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131066963.1.thumb.jpg)

댓글 0