[금융상품 뒤집어보기]암보험

암보험 가입 시 고려할 점

암보험 가입은 풀지 못한 숙제처럼 마음 한구석에 남아 있었다. 가족력이 있기 때문이다. 또 나이가 들수록 암보험은 반드시 가입해야 한다는 얘기도 계속 들려왔다. 은퇴 이후 특별한 수입이 없는 상황에서 많은 치료비가 필요한 암에 걸리면 경제적으로 큰 부담이 될 수 있다는 게 골자였다. 정부가 국민건강보험의 보장성 확대 정책을 펴고 있지만 암 치료에서 적용되지 않는 항목이 있을 가능성이 크다는 전망도 걱정스러웠다.

하지만 바쁘다는 핑계로 실행에 옮기지 못했다. 그러다 서울 강남의 한 병원장인 지인에게서 최근 “실손보험이나 암보험에 가입하지 않은 암환자는 가족도 수술비 걱정부터 한다”는 말을 들었다. 머리가 띵했다. 더는 늦춰선 안 되겠다는 생각에 맘이 급했다.

그래서 암보험을 찾아봤다. 암보험은 보험의 원래 취지에 가장 충실한 상품이다. 가입자들이 낸 보험료를 모아 암 치료비에 보태준다는 점에서다. 1980년대 들어 암이 한국인의 사망 원인 1위가 되면서 암보험은 ‘국민 보험’으로 이미 자리 잡아 가고 있었다. 업계에서는 전체 암보험 계약 건수를 3000만 건 이상으로 추정할 정도다. 보장성 보험으로 개발돼 판매되기 시작했으나 소비자들의 외면을 받았던 1980년대 초와 비교하면 큰 변화였다.

암보험은 보장성이다. 나중에 적립금을 한 푼도 돌려받지 못한다는 뜻이다. 그래서 보험료가 저렴한 B상품에 더 끌렸다. 퇴직이 몇 년 남지 않은 상황에 보험료 납입 기간이 20년이라는 점도 영향을 미쳤다. 다만 B상품은 나중에 보험료가 늘어날 수 있는 갱신형이라는 점이 맘에 걸렸다.

보험설계사들을 상대로 보험약관을 가르치는 ‘약관교실 WHY’의 윤용찬 대표는 “암 보장이 목적이라면 그에 충실한 상품을 선택하되 보장 내용을 반드시 확인해야 한다”고 조언했다. “발생 빈도가 높은 일부 암의 경우 소액암(일부 보험사는 유사암이라고 함)으로 분류해 암 보험금의 일부만 지급하기 때문”이라는 설명이다.

한마디로 월 납입 보험료가 싼 것만을 찾다간 나중에 낭패를 볼 수 있다는 얘기다. 싼 게 비지떡이라는 말을 떠올리면 된다. 이는 2000년대 들어 암 진단 기술의 발전으로 암 조기 발견이 늘어난 상황과 관련이 있다. 당시 보험사들은 보험금 지급이 급증해 손실이 증가했고 2006년 한때 암보험 판매를 중단하기도 했다.

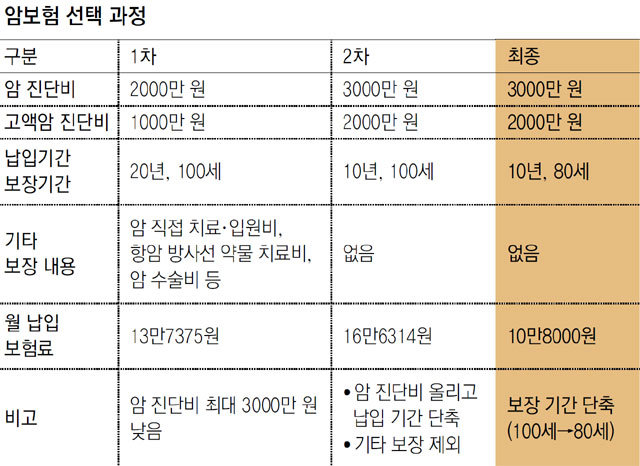

추가로 보험료를 낮춰볼 방법을 찾다가 보장기간을 100세에서 80세로 낮췄다. 80세 이전에 암 진단을 받는다면 보험금으로 암 수술을 받겠지만 80세 이후라면 수술을 받지 않겠다는 판단에 따른 결정이었다. 그에 따라 보험료도 5만8000원 정도 줄어든 10만8000원이 됐다. 괜찮은 상품으로 조정된 것 같아 마음이 놓였다. 마침내 숙제를 다했다는 생각이 들었다.

윤영호 기자 yyoungho@donga.com

금융상품 뒤집어보기 >

구독

이런 구독물도 추천합니다!

-

기고

구독

-

이호 기자의 마켓ON

구독

-

오늘도 건강

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0