“인터넷은행 추가 인가 검토… 펫보험 등 미니보험사도 활성화”

- 동아일보

공유하기

글자크기 설정

금융위, 금융업 진입 문턱 크게 완화

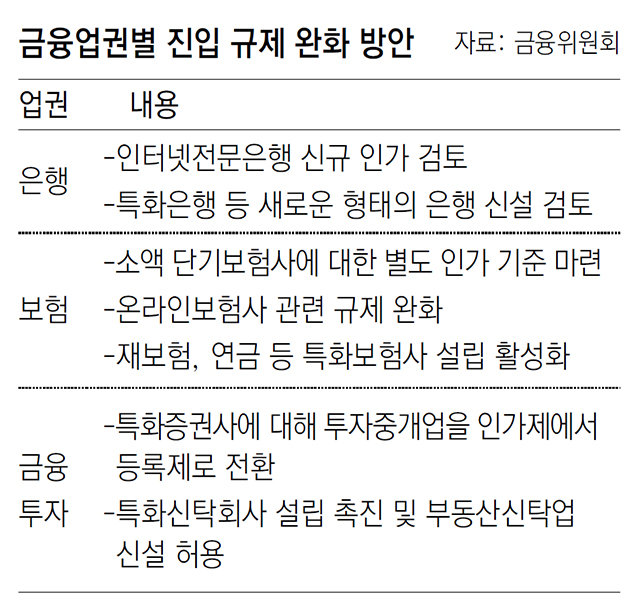

향후 카카오뱅크와 케이뱅크에 이어 제3의 인터넷전문은행이 등장할 것으로 보인다. 또 이르면 내년 펫보험, 유방암보험 등 가입 기간이 짧고 “커피값 아껴 보험료 낸다”고 할 정도로 보험료가 싼 이른바 ‘미니보험’을 판매하는 보험회사도 등장할 것으로 보인다.

금융위원회는 이런 내용을 골자로 하는 ‘금융업 진입규제 개편 방안’을 2일 발표했다. 금융업의 진입 문턱을 낮춰 새로운 경쟁자들이 금융 분야의 혁신을 촉진할 수 있도록 한다는 취지다. 금융업 진입 규제를 전반적으로 손보는 것은 외환위기 이후 약 20년 만이다.

○ 인터넷전문은행 추가 인가

경쟁도 평가는 민간 전문가로 구성할 금융위 자문기구 ‘금융산업 경쟁도 평가위원회’에서 맡는다. 금융위 담당자의 재량이 아니라 외부 평가를 통해 객관적으로 산업별 경쟁 수준을 평가한 뒤 공론화를 거쳐 신규 인가 여부를 결정하겠다는 의미다. 지난해 케이뱅크 인가 과정에서 불거진 특혜 의혹을 의식한 것으로 풀이된다. 이 평가위원회는 은행과 함께 보험, 금융투자 등 금융권 전반에 대해 경쟁도를 주기적으로 평가할 계획이다.

금융위는 은행산업 전반과 관련해서는 3분기(7∼9월) 추가 논의를 거쳐 특화은행 도입 등 진입 규제 개선 방안을 만들기로 했다. 다른 업권에 비해 금융산업에 미치는 영향이 커 추가 논의가 필요하다는 이유에서다.

○ 미니보험, 특화신탁 활성화

보험업권에서는 미니보험 분야의 진입 장벽을 낮출 계획이다. 이와 관련해 금융위는 3분기(7∼9월) 소액·단기보험회사에 대해 기존 보험회사보다 자본금 요건을 완화해주는 내용의 보험업법 개정안을 국회에 제출할 계획이다. 개정안이 국회를 통과하면 내년부터 다양한 미니보험사가 시장에 진입할 수 있게 된다.

일본의 경우 소액·단기보험회사의 최소 자본금 요건은 일반 보험사의 100분의 1인 1000만 엔(약 1억 원)이다. 이로 인해 지난해 8월 기준 91개 회사가 펫보험, 당뇨병 보험은 물론이고, 미사용 티켓을 보상해 주는 보험, 결혼식을 불가피하게 취소한 경우 비용을 보상하는 결혼식종합보험 등 다양한 보험상품이 등장했다.

이와 함께 온라인전문보험사에 대한 규제를 개선하고, 재보험이나 연금 등 특정 업종만 다루는 특화보험사 설립 인가도 적극 내주기로 했다.

금융당국은 2009년 이후 한 차례의 인가도 나지 않았던 부동산신탁업과 관련해 추가 설립을 허용하기로 했다. 부동산신탁업계 수탁액이 2009년 124조 원에서 지난해 178조5000억 원으로 증가하는 상황에서 경쟁을 촉진하기 위해서다.

강유현 기자 yhkang@donga.com

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

3

마감 1시간 거래 60%…삼성·하이닉스 흔든 ‘홍콩 2배 ETF’

-

4

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

5

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

6

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

7

“광주에 이렇게 긴 줄 처음” 온라인서 난리난 떡집

-

8

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

9

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

10

“삼성전자 제쳤다”…입사하고 싶은 대기업 1위는 이곳

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

8

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

트럼프, 호르무즈 파병 고강도 압박…中에 ‘정상회담 연기’ 거론

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

3

마감 1시간 거래 60%…삼성·하이닉스 흔든 ‘홍콩 2배 ETF’

-

4

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

5

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

6

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

7

“광주에 이렇게 긴 줄 처음” 온라인서 난리난 떡집

-

8

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

9

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

10

“삼성전자 제쳤다”…입사하고 싶은 대기업 1위는 이곳

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

8

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

트럼프, 호르무즈 파병 고강도 압박…中에 ‘정상회담 연기’ 거론

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0