연금보험 4억 가진 70대, 月70만원 연금 늘리려면…

A. 은퇴를 앞두고 있거나 이미 은퇴한 사람 중에 노년 생활자금을 고민하는 이들이 많다. 특히 우리나라는 은퇴 이후 현금 흐름에 대한 준비가 잘 안 돼 있어 생활비를 걱정하는 이들도 꽤 된다.

일반적으로 금융상품은 받는 이자의 15.4%(지방세 포함)를 세금으로 부담한다. 또 금융소득이 개인별로 연 2000만 원이 넘으면 금융소득종합과세 대상이 되기 때문에 노후자금을 준비할 때 대부분 비과세 상품을 선호한다.

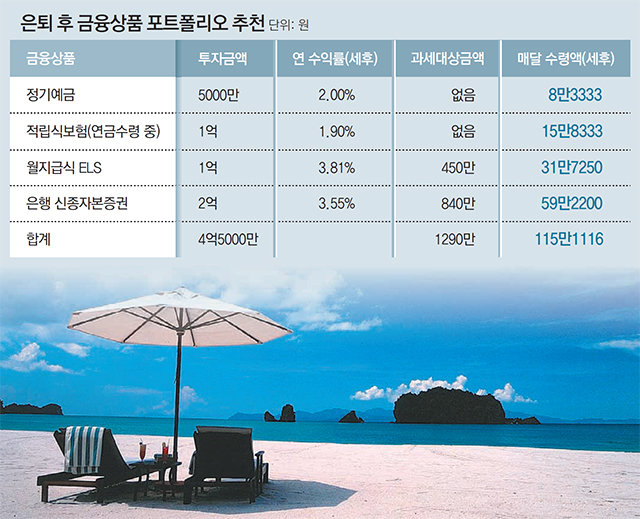

보유한 5000만 원의 정기예금은 갑작스러운 병원비나 자금이 필요할 때를 대비해 그대로 두는 것이 좋다. 특히 65세 이상 고령자들은 비과세 종합저축 제도를 활용해 5000만 원까지 비과세 혜택을 볼 수 있다는 점을 눈여겨볼 만하다.

김 씨는 먼저 금융 자산 중 가장 큰 부분을 차지하는 거치식 보험을 변경할 필요가 있다. 3억 원을 해지해 2억 원은 은행이 발행한 신종자본증권에 가입할 것을 추천한다. 최근 발행되는 은행 신종자본증권은 30년 만기 영구채로 발행되지만 대부분 발행 5년 이후 ‘콜 옵션(되살 수 있는 권리)’ 행사 조건을 갖고 있다. 5년 뒤에 발행 은행이 조기에 상환해주는 구조다. 세전 연 4.2%대의 수익을 거둘 수 있고 6개월마다 이자를 받아 생활비를 충당할 수 있다는 장점이 있다. 다만 ‘금융산업의 구조개선에 관한 법률’에 따라 상품을 발행한 금융사가 부실금융회사로 지정되면 원금과 이자를 받지 못한다는 점을 감안해야 한다.

나머지 1억 원은 월지급식 주가연계증권(ELS)에 가입하는 것이 좋다. 기초자산의 가격이 기준가격 대비 55% 미만으로 하락하지 않으면 매달 수익이 지급되는 상품이다. 또 6개월마다 돌아오는 조기 상환 기준가격과 상관없이 매달 이자 지급 기준이 55%로 정해져 있다. 3년 만기 때 마지막 조건도 기준가격 대비 55%만 넘으면 된다.

매달 현금 흐름을 파악하는 것은 은퇴 준비의 큰 축이다. 금융 상품으로 노후를 대비할 때는 무조건 비과세 상품을 선택하기보다는 일정 부분 리스크를 관리하면서 필요한 만큼의 금융 소득을 올리는 것이 중요하다. 이와 함께 금융소득종합과세 대상에 해당하는지도 반드시 점검해야 한다.

김영웅 신한PWM목동센터 팀장

김영웅 신한PWM목동센터 팀장

머니 컨설팅 >

구독

![[머니 컨설팅]브라질국채 좀더 보유해도 좋을듯](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2018/06/27/90795752.1.jpg)

이런 구독물도 추천합니다!

-

전승훈 기자의 아트로드

구독

-

동아리

구독

-

월요 초대석

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0