공장에서 일용직으로 일하는 김모 씨(22)는 올해 3월 저축은행에서 대출 만기 연장이 안돼 연체에 빠졌다. 한 달에 150만 원을 버는 김 씨는 저축은행과 대부업체에서 총 500만 원을 빌린 상태였다. 저축은행 영업점 직원은 “법정 최고금리가 인하된 뒤 대출 기준이 강화됐다. 대출 연장은 불가능하다”고 통보했다. 김 씨는 결국 대부업체에서 받은 대출도 갚지 못하다가 이달 초 신용회복위원회에 개인워크아웃(채무 감면)을 신청했다.

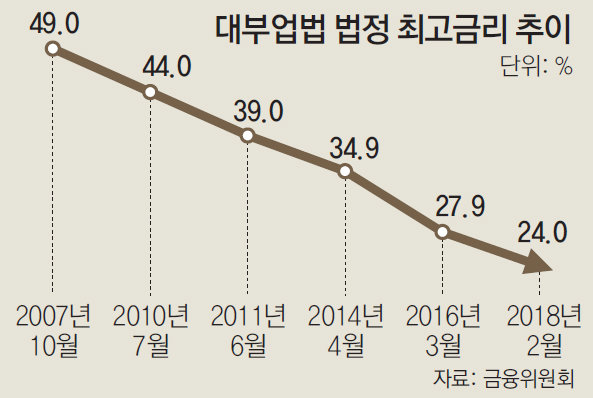

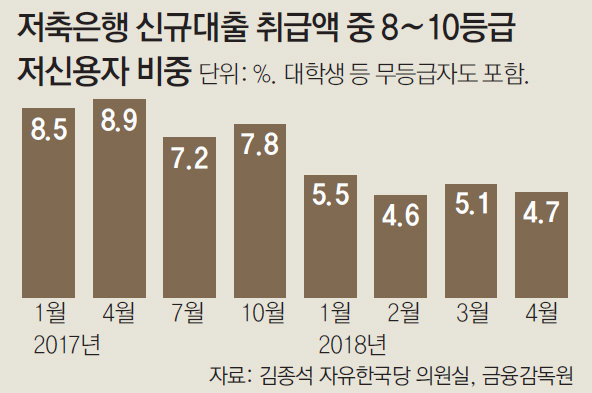

올해 2월 법정 최고금리가 연 27.9%에서 24%로 인하된 뒤 취약계층이 제도권 금융권 밖으로 밀려날 것이라는 우려가 현실화되고 있다. 저축은행에서 신규로 대출받은 신용등급 8등급 이하의 저신용자 비중이 1년 만에 ‘반 토막’ 났다. 경기침체 우려가 커진 가운데 급전이 필요한 서민층이 불법 사금융 시장으로 내몰릴 수 있다는 지적이 나온다.

● 저축은행 대출자 8~10등급 비중 4%로 급감

이런 사정은 대부업체도 다르지 않다. 한국대부금융협회 관계자는 “최고금리가 내린 뒤 대부업체들이 일제히 대출을 줄이고 있다. 저축은행에서 거절된 이들은 대부업체에서도 대출받기가 어렵다고 보면 된다”고 말했다.

지난해 한국금융연구원은 최고금리가 24%로 인하되면 최소 38만8000명에서 최대 162만 명이 제도권 금융 밖으로 밀려날 것으로 분석했다. 이런 우려가 현실화되고 있는 것이다.

최고금리 인하에 더해 금융당국의 ‘가계대출 총량 규제’로 저축은행의 대출 문턱은 더 높아진 상태다. 최근 금융당국은 저축은행을 대상으로 올해 가계대출 증가폭을 지난해 대비 3~7%로 맞추라고 지시했다. 저축은행 관계자는 “취급할 수 있는 대출 규모에 한계가 있으니 부실 가능성이 높은 취약계층보다 대출금리가 낮더라도 안정적인 대출자에게 집중할 수밖에 없다”고 말했다.

문제는 생계자금이나 자영업 운영자금 등 급전이 필요한 취약계층이 저축은행이나 대부업체 등 제도권 금융시장에서 대출을 거절당할 경우 불법 사금융 시장의 문을 두드릴 수밖에 없다는 점이다. 특히 문재인 대통령의 공약대로 임기 내에 최고금리가 연 20%까지 내려가면 서민층이 불법 사채시장으로 더 내몰릴 것이라는 우려가 나온다.

조영무 LG경제연구원 연구위원은 “현재 금융당국은 가계대출을 무조건 조인 뒤 제도권에서 밀려난 취약차주들에게 정책성 대출을 해주거나 부채를 탕감해주는 식의 대책을 쓰고 있다”며 “이런 임시방편이 아니라 당장 효과가 나지 않더라도 근본적으로 취약계층의 부채 상환 능력을 개선하는 대책을 마련해야 한다”고 강조했다.

강유현기자 yhkang@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![‘AI계 테무’가 일냈다…딥시크 말고 문샷AI도 있다고?[딥다이브]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130949179.1.thumb.jpg)

댓글 0