정부가 다주택자를 겨냥한 종합부동산세 강화안을 6일 발표한 뒤 시중은행 프라이빗뱅킹(PB)센터와 세무사무소에 부동산 증여 관련 문의가 잇따르고 있다. 가격이 계속 오를 ‘똘똘한’ 아파트나 임대주택 등록에 따른 혜택을 받기 어려운 아파트는 배우자나 자녀에게 증여하는 것이 낫다는 판단에서다. 이런 추세에 따라 올해 부동산 증여 건수가 역대 최대였던 지난해(28만2680건)를 넘어설 것이란 전망도 나온다.

하지만 증여가 ‘세(稅)테크’에 무조건 유리한 것은 아니다. 경우에 따라 추가 비용이 더 들 수 있다. 세무 전문가들을 통해 주택을 증여하기 전 알아두면 좋은 점을 살펴봤다.

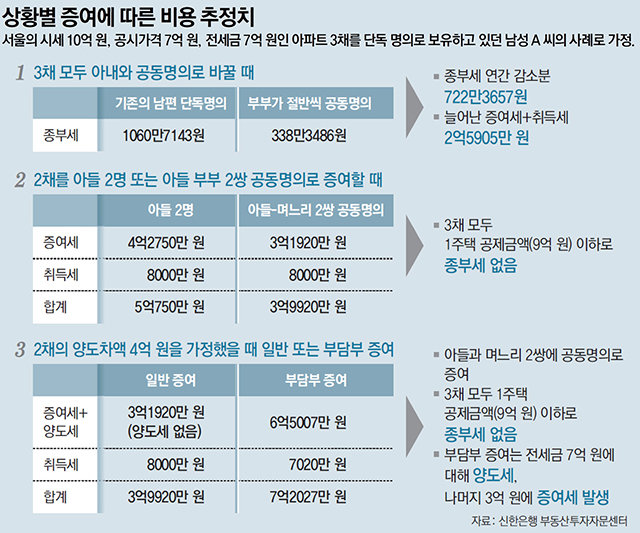

주택을 처음 취득할 때는 공동명의로 하면 종부세를 줄이는 데 도움이 된다. 재산세와 달리 종부세는 1인당 과세하기 때문이다. 공동명의라면 1인당 6억 원을 넘는 금액만 세금을 낸다. 하지만 이미 보유 중인 아파트를 공동명의로 바꾸면 증여세와 취득세가 부과된다.

신한은행 부동산투자자문센터를 통해 서울의 10억 원(공시가격 7억 원)짜리 아파트 3채를 보유한 남성 A 씨가 아내와 5 대 5 지분 공동명의로 바꿀 때 발생하는 세금을 추산해봤다. 그 결과 1년 치 종부세가 722만3657원 줄었지만 증여세와 취득세가 2억5905만 원 발생했다. 종부세는 매년 내고 취득·증여세는 일회성이지만 한꺼번에 부담하기 만만찮은 금액이다. 여기에 주부 등 소득이 없던 배우자가 공동명의로 임대소득을 얻게 되면 소득세나 건강보험료 부담이 추가로 발생한다.

○ 증여의 기본은 ‘최대한 쪼개기’

주택을 여러 채 갖고 있다면 자녀 여러 명에게 나눠주고, 결혼한 자녀는 그 배우자와 공동명의로 증여하는 것이 좋다. A 씨가 아파트 1채만 남겨두고 2채를 아들 2명에게 각각 증여하면 셋 다 종부세를 내지 않아도 된다. 대신 증여세와 취득세가 총 5억750만 원 부과된다. 그런데 2채를 모두 아들과 며느리 2쌍에 공동명의로 증여하면 증여·취득세가 3억9920만 원으로 줄어든다.

당장 증여세를 내더라도 나중에 상속세까지 고려하면 일찍 증여하는 것이 유리할 수 있다. 배우자나 자녀가 부동산을 증여받은 지 10년이 지난 뒤 원래 소유자가 사망하면 해당 부동산은 상속세 계산에 포함되지 않는다. 이 기간이 손자나 손녀, 며느리, 사위는 5년으로 더 짧다. 김종필 세무사는 “실제로 고령자 가운데 상속세 부담을 줄이려 손자, 손녀에게 증여하는 사람이 늘어나는 추세”라고 했다.

○ 부담부 증여가 일반 증여보다 낫다?

전세금을 부채로 포함하는 부담부 증여는 양도소득세를 줄이기 위한 방안으로 주목받았다. 예를 들어 전세금이 7억 원인 10억 원짜리 아파트를 자녀에게 부담부 증여하면 부모는 전세금에 대해 양도세를 내고 자녀는 나머지 3억 원에 대해 증여세를 내면 된다.

하지만 다주택자에 양도세가 중과되는 서울 등 투기과열지구와 청약조정대상지역에서는 전세금에 대한 양도세 역시 중과된다. 양도차익에 대한 기본세율(6∼42%)에 2주택자는 10%포인트, 3주택자는 20%포인트를 가산한다. 양도차익이 클수록 일반 증여의 세금이 더 적을 수 있다.

우병탁 신한은행 부동산투자자문센터 팀장은 “주택의 규모나 취득액, 보유기간 등 자신의 상황에 따라 달라지는 세금을 계산해보고 어떤 방식이 유리한지 잘 따져봐야 한다”고 조언했다.

댓글 0