“슈퍼사이클 끝” vs “호황 더 간다”… 엇갈린 반도체경기 전망

- 동아일보

공유하기

글자크기 설정

“과열 조짐… 재고 조정 필요”, 모건스탠리 ‘주의’로 투자의견 낮춰

“中업체들과 기술 격차 여전”, 국내 증권사들은 수익확대 예상

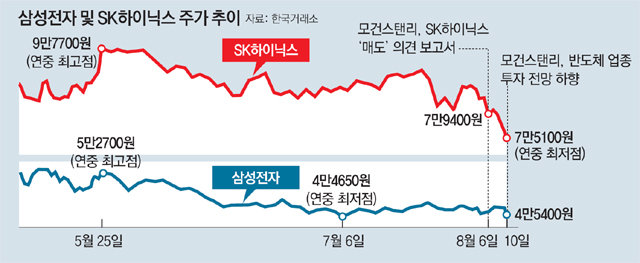

반도체 슈퍼사이클(초장기 호황)이 조만간 끝날 것이라는 비관론이 국내 증시를 짓누르고 있다. 글로벌 투자은행(IB)들이 반도체 시장 전망을 하향 조정한 보고서를 잇달아 내놓으면서 코스피 쌍두마차인 삼성전자와 SK하이닉스 주가가 휘청거리고 있다.

하지만 국내 증권사를 중심으로 반도체 업황이나 대표 기업의 실적 호황이 계속될 것이라는 평가도 많다. 시장 전망이 엇갈린 가운데 한국 수출의 버팀목인 반도체 성장이 꺾일 가능성에 대비해야 한다는 지적이 나온다.

○ 외국계 IB “투자 주의”

보고서는 “반도체 경기가 과열 조짐을 보이고 있다. 리드타임(제품 주문에서 인도까지 걸리는 시간) 단축, 수요 감소 등으로 상당 수준의 재고 조정이 필요할 수 있다”고 밝혔다. 골드만삭스도 이날 보고서를 내고 “내년 상반기부터 D램 가격이 떨어질 것”이라고 내다봤다.

이 같은 보고서에 10일 삼성전자와 SK하이닉스 주가는 각각 3.20%, 3.72% 곤두박질쳤다. 특히 지난달까지 9만 원을 넘나들던 SK하이닉스는 모건스탠리의 매도 보고서에 6일 8만 원이 무너진 데 이어 10일 연중 최저점인 7만5100원으로 주저앉았다. 6월 초 5만 원을 웃돌던 삼성전자도 10일 현재 14%가량 하락한 4만5400원까지 떨어졌다. 반도체 업황 하락을 우려하는 경고음은 곳곳에서 울리고 있다. 시장조사업체 ‘D램익스체인지’에 따르면 지난달 DDR4 8Gb(기가비트) D램 고정거래가격은 8.19달러로 전달과 같았다. 2016년 2분기 이후 계속된 가격 상승세가 9개 분기 만에 멈춘 것이다. 후발 주자인 중국 기업들의 추격도 위협적이다. 중국 정부는 반도체산업 진흥을 위해 3000억 위안(약 50조 원) 규모의 투자 계획을 발표했다. 송명섭 하이투자증권 연구원은 “이미 낸드플래시는 업황이 꺾였고 D램도 업황 둔화 조짐이 보인다”며 “내년 상반기까지 반등이 힘들 것”이라고 말했다.

○ 국내 증권사 “급격히 꺾이진 않을 것”

국내 증권사들도 대체로 반도체 호황이 당분간 이어질 것으로 보고 있다. 금융정보업체 에프앤가이드에 따르면 증권사들이 제시한 삼성전자의 적정 주가는 평균 6만5000원, SK하이닉스는 11만1000원으로, 현재 주가를 크게 웃도는 수준이다.

황민성 삼성증권 연구위원은 “중국이 시장 점유율을 늘리고 있지만 아직 국내 기업과 낸드플래시는 5년, D램은 그 이상의 격차가 난다”며 “올해보다도 내년에 국내 기업들의 수익이 더 클 것”이라고 전망했다. 유종우 한국투자증권 연구원은 “구글, 아마존 등 글로벌 정보기술(IT) 기업들이 데이터센터 투자를 늘리면서 서버용 D램 수요는 당분간 더 늘어날 것”이라고 내다봤다. 김록호 하나금융투자 연구원은 “메모리 반도체 가격이 장기간 올라 단기 조정은 불가피하다”면서도 “다만 5세대(5G) 통신, 자율주행차 상용화 등 반도체 수요가 늘어날 요인이 많아 업황은 다시 회복될 가능성이 높다”고 말했다.

박성민 기자 min@donga.com

박성민 기자 min@donga.com

트렌드뉴스

-

1

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

2

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

3

[단독] 김경 “강선우가 돌려줬다는 5000만원, 내 돈 아냐”

-

4

전장 넓히는 이란…이라크 영해서도 美·그리스 유조선 타격

-

5

가수 김완선, 미등록 1인 기획사 운영 혐의 검찰 송치

-

6

‘까마귀 모양 드론’으로 교도소에 마약 배달…美 신종 범죄 기승

-

7

아스팔트 뚫고 ‘거대 철기둥’ 13m 솟구쳐…“이게 무슨일?”

-

8

“하늘에서 붉은 비가…” 유럽 덮친 ‘블러드 레인’ 원인은?

-

9

“팁 꾸러미까지 주는 한국인…베트남서 호구로 통해”[e글e글]

-

10

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

1

‘보수의 심장’ TK도 뒤집혔다…민주 29%, 국힘 25% 지지

-

2

‘검찰 개혁’ 갈라진 與… “대통령 협박” “李도 배신자” 정면충돌

-

3

‘사드’ 다음은… 美, 韓에 ‘전쟁 지원 요청’ 우려

-

4

‘대출 사기’ 민주당 양문석 의원 당선무효 확정

-

5

李 “신속히 민생 지원…직접 지원땐 현금보다 지역화폐로”

-

6

장동혁, ‘절윤’ 후속조치 일축… 오세훈, 공천 신청 안밝혀

-

7

[사설]檢개혁안 마구 흔드는 與 강경파… 누굴 믿고 이리 무도한가

-

8

“팁 꾸러미까지 주는 한국인…베트남서 호구로 통해”[e글e글]

-

9

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

10

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

트렌드뉴스

-

1

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

2

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

3

[단독] 김경 “강선우가 돌려줬다는 5000만원, 내 돈 아냐”

-

4

전장 넓히는 이란…이라크 영해서도 美·그리스 유조선 타격

-

5

가수 김완선, 미등록 1인 기획사 운영 혐의 검찰 송치

-

6

‘까마귀 모양 드론’으로 교도소에 마약 배달…美 신종 범죄 기승

-

7

아스팔트 뚫고 ‘거대 철기둥’ 13m 솟구쳐…“이게 무슨일?”

-

8

“하늘에서 붉은 비가…” 유럽 덮친 ‘블러드 레인’ 원인은?

-

9

“팁 꾸러미까지 주는 한국인…베트남서 호구로 통해”[e글e글]

-

10

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

1

‘보수의 심장’ TK도 뒤집혔다…민주 29%, 국힘 25% 지지

-

2

‘검찰 개혁’ 갈라진 與… “대통령 협박” “李도 배신자” 정면충돌

-

3

‘사드’ 다음은… 美, 韓에 ‘전쟁 지원 요청’ 우려

-

4

‘대출 사기’ 민주당 양문석 의원 당선무효 확정

-

5

李 “신속히 민생 지원…직접 지원땐 현금보다 지역화폐로”

-

6

장동혁, ‘절윤’ 후속조치 일축… 오세훈, 공천 신청 안밝혀

-

7

[사설]檢개혁안 마구 흔드는 與 강경파… 누굴 믿고 이리 무도한가

-

8

“팁 꾸러미까지 주는 한국인…베트남서 호구로 통해”[e글e글]

-

9

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

10

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0